展示場・完成

展示場・完成 カタログ請求

カタログ請求マイホームの資金を住宅ローンで支払うというイメージをお持ちの方が多いのではないでしょうか?実は、購入する住宅が建売住宅か注文住宅かによって、住宅ローンで支払える費用が違うのです。資金繰りに困ることのないよう、事前に融資の流れを知っておくことで、住宅購入費用に対する不安を軽減できるかもしれません。今回は住宅ローンとつなぎ融資の詳しい内容を図を使って分かりやすく解説していきます。

- 住宅ローンとつなぎ融資を解説します

- つなぎ融資の詳細を分かりやすく解説します

目次

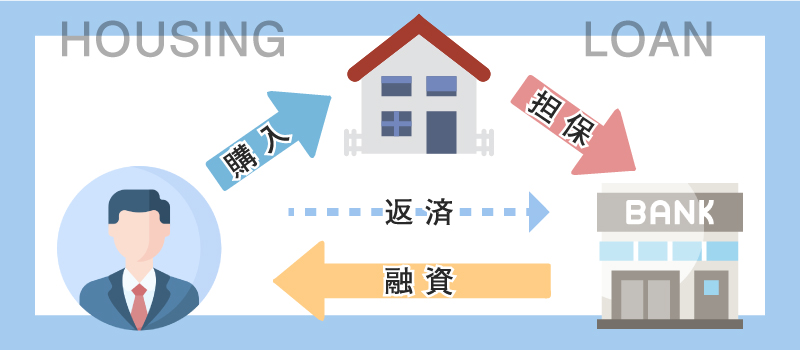

1.住宅ローンとは

住宅ローンとは、自らが住む住宅を購入する資金を金融機関に融資してもらい、その金額を月々分割で返済していく融資制度です。融資金額が大きく返済期間が長いため、きちんと最後まで返済ができるかを判断するために、申込者の年収・年齢・健康状態などの審査を金融機関が行い、審査が通り住宅を売主から買主に引渡されるときに融資が実行されるという流れです。家を購入するためにかかってくる諸費用の中には、購入する住宅が、建売住宅になるのか・注文住宅になるのかで、住宅ローンで支払える費用が変わってきます。では実際に住宅購入に必要な費用の分類を詳しく見てみましょう。

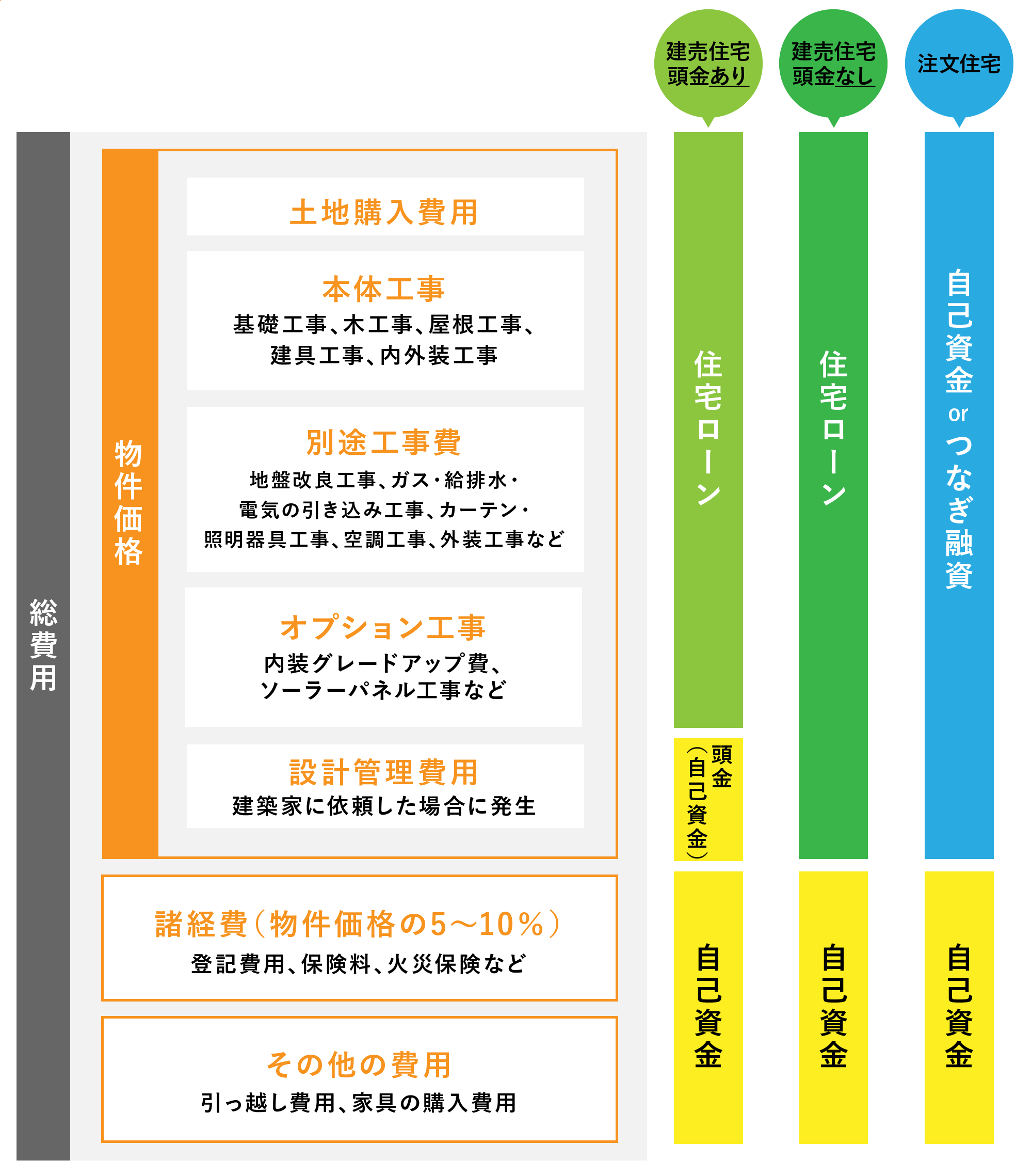

住宅購入時にかかってくる費用の分類

参照元:基礎からわかる住宅ローン入門

ここで注意しておきたいのが、建売住宅・注文住宅に関わらず住宅購入の総費用の中で住宅ローンが利用できず自己資金で準備するものがあるという事です。主な項目にこのようなものがあげられます。

自己資金で準備するものを表にしました

| 頭金 | 住宅ローン借り入れ前に住宅購入費の一部を先に支払う費用。 (近年は住宅ローンに含まれる商品もあるため頭金不要な場合もある。) |

|---|---|

| 諸費用 | 登記費用・保証料・火災保険料など |

| その他の費用 | 引っ越し費用・家具の購入費用など |

売主によりそれぞれの金額は変わってきますが、国土交通省の「令和2年度住宅市場動向調査報告書」で公開された、住宅購入資金における自己資金比率の全国平均は次の通りです。

- 土地を購入した注文住宅…26.0%

- 分譲一戸建て住宅… 25.4%

- 分譲マンション…34.3%。

以上の事から、住宅購入時にかかってくる自己資金は購入金額の20〜30%程度となるのが一般的だと言えます。

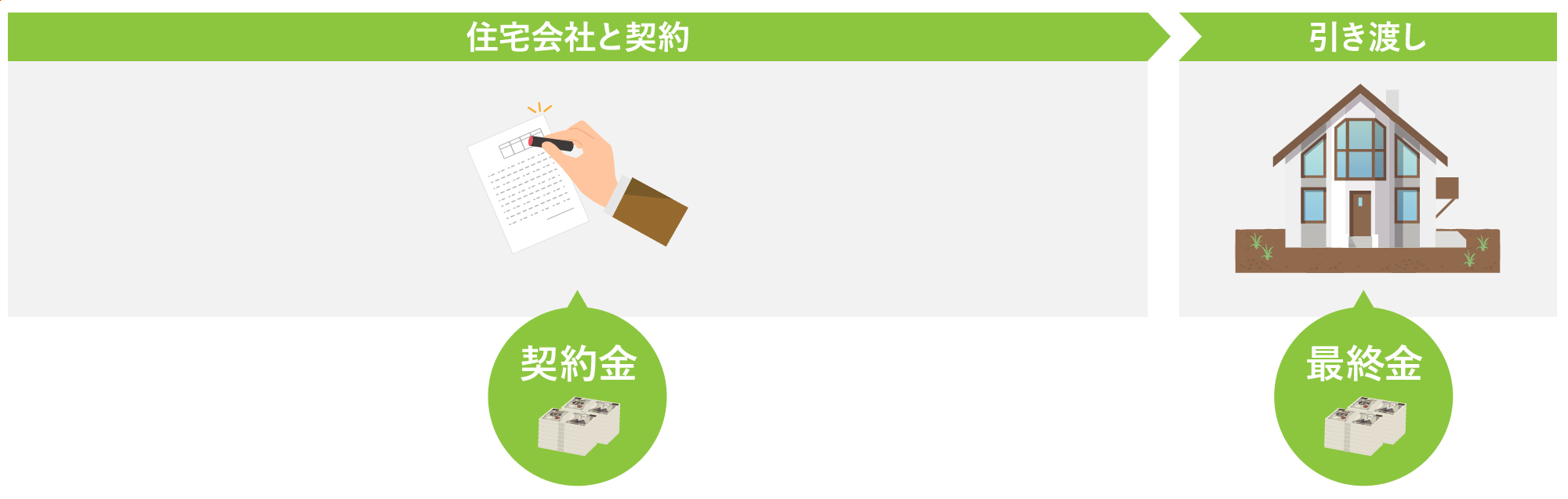

建売住宅と注文住宅は諸費用の支払い方法が違う

【建売住宅】諸費用の支払いの流れ

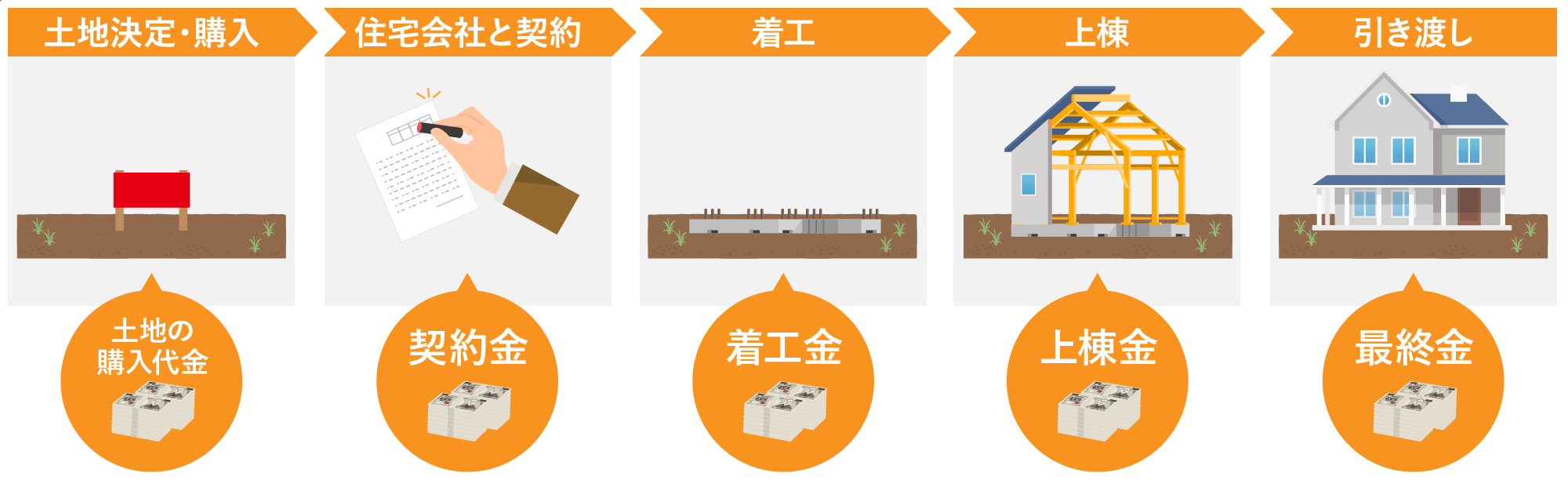

【注文住宅】諸費用の支払いの流れ

購入時にすでに土地と建物がある「建売住宅」と、土地探しから始め、土地の購入契約をしてから建物を建てる「注文住宅」は、購入時の諸費用の支払いに違いがあると同時に住宅ローンの利用方法も変わってきます。建売住宅と注文住宅の違いによる、住宅ローンの注意ポイントをまとめました。

注文住宅の土地、建設中の支払いに住宅ローンは利用できない

住宅ローンは建物を担保にして契約する仕組みなので、建売住宅や分譲マンションのような建物が完成している住宅にはすぐに融資されます。しかし自らが自由に設計して建てる注文住宅の場合、建設時にかかる費用や土地を取得する際にかかる費用などの支払いは、建物がまだ建っていないため住宅ローンは利用できません。注文住宅における、建設前〜建物引き渡しまでに支払う費用として主な内容は以下の項目となります。

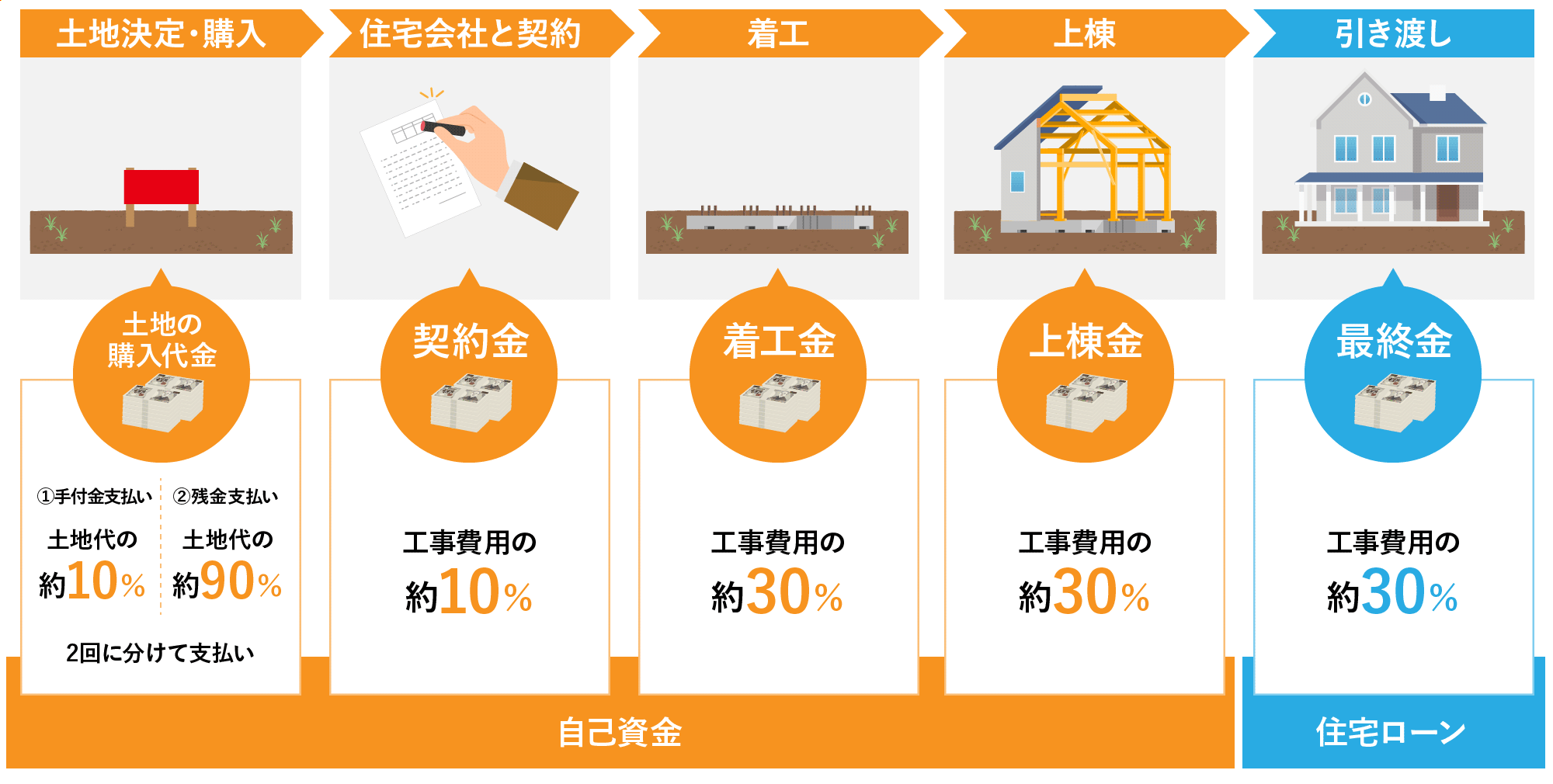

注文住宅で住宅ローン融資前に自己資金などで支払う主な費用内容の内訳と相場

| 費用名 | 内容 | 相場 |

|---|---|---|

| 土地購入費用 | 土地を購入する費用。通常は手付金と残金の2回に分けて支払う。 | ①手付金支払い 土地代の約10% ②残金支払い 土地代の約90% |

| 契約金 | 住宅の契約が成立した際に売主に支払う費用。工事代金の一部として支払う。 | 工事費用の約10% |

| 着工金 | 建築の工事を始める際に支払う費用。工事代金の一部として支払う。 | 工事費用の約30% |

| 上棟金(中間金) | 住宅建築の工程で基礎工事が終了し、住宅の骨格が見え始める段階で支払う費用。工事代の一部としてい払う。 | 工事費用の約30% |

※他にも地盤調査や「プラン作成費」に費用が必要な場合もあります。

参照元:家を建てる・土地を買う手続きと費用

このような支払いが発生するため住宅ローンのみで注文住宅を購入する場合は、自己資金を用意しておく必要があります。しかし一般的に住宅の工事費用は注文住宅を建てる際の総費用の内75%〜80%程度が相場と言われており、住宅ローン融資前に自己資金での支払いが数千万円も必要になる事が考えられます。多額の支払いを自己資金で賄う事が難しい場合、住宅ローンが融資されるまでの間、費用を立て替える事ができる次のような融資制度があります。

2.つなぎ融資とは

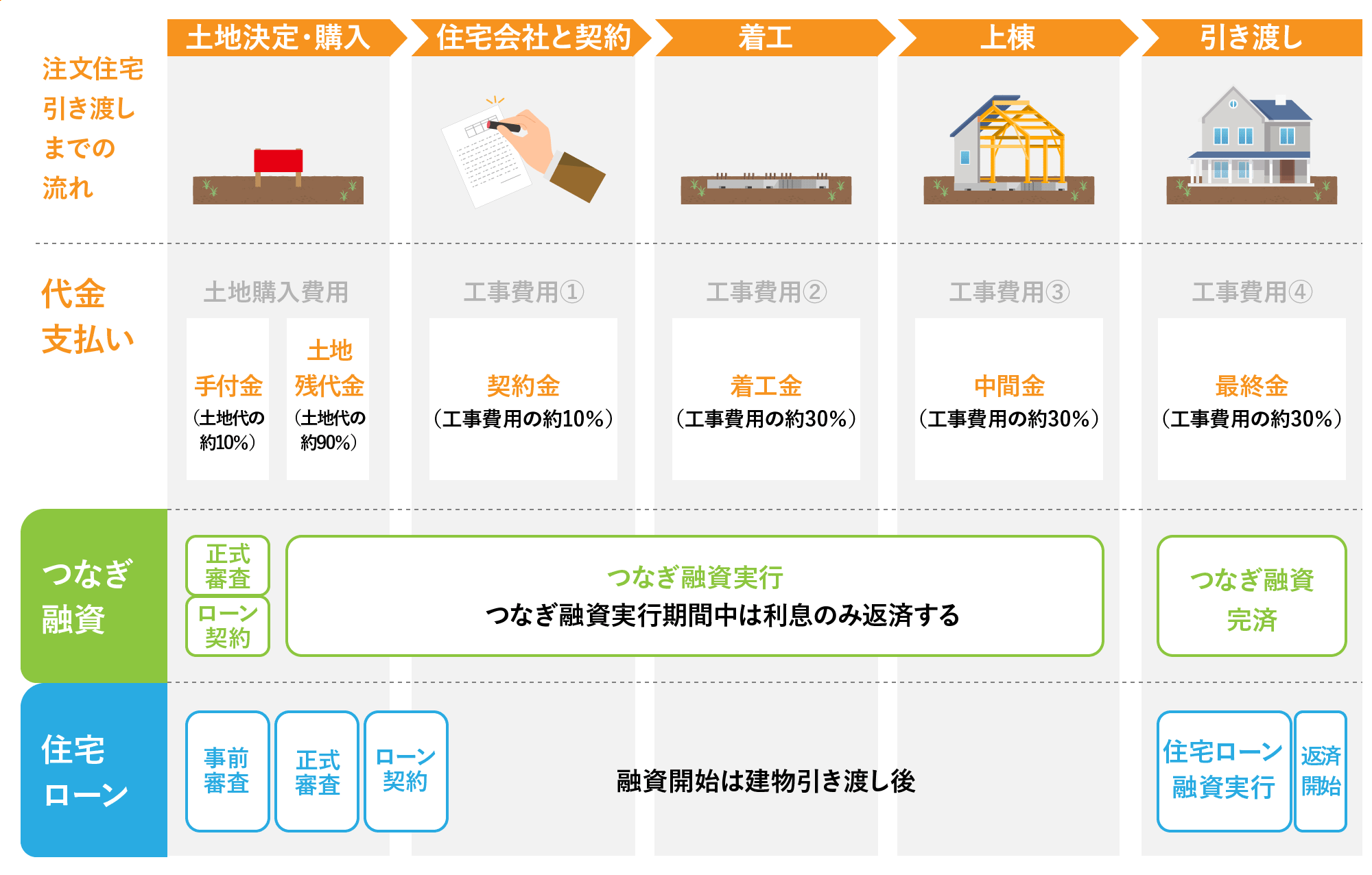

住宅ローンとつなぎ融資の流れ

つなぎ融資とは、住宅ローン融資(実行)前に発生する支払いを自己資金で支払いできない場合に利用できる融資制度です。融資された費用は、建物が出来上がったのち住宅ローンで完済するという仕組みなので、多額の自己資金は必要なく、注文住宅を建てる事ができます。(つなぎ融資期間に利息のみ支払うケースもあります)

つなぎ融資で支払いができる主な費用

- 土地購入費用 残金

- 着工金

- 上棟金(中間金)

- 建物残金(最終金)

また土地購入の融資には、つなぎ融資以外にも融資制度があります。土地購入に関して詳しく知りたい方はぜひこちらの記事をご覧ください。

【土地購入】土地を購入するってどうすればいいの?流れやポイントを簡単な図で分かりやすく解説します。

注文住宅の場合、住宅ローン融資の前につなぎ融資が利用できる事が分かりました。では次に住宅ローンとつなぎ融資はどのような流れで融資されるのか見ていきましょう。

3.注文住宅の住宅ローンとつなぎ融資の流れ

住宅ローンの流れ

申し込み ⇒ 事前審査⇒正式審査⇒ローン契約⇒融資実行⇒返済開始

住宅ローンの流れ ポイント

- 申し込みから融資実行まで約1ヵ月半

- 事前審査は約1日~1週間

- 本審査に約1~2週間

- 住宅ローンの融資実行日は物件引渡日に振り込まれる事が一般的

- 金利は融資が実行されたタイミングの金利が適用される

- 返済開始日は金融機関によって異なる

住宅ローンは物件の購入申し込みと同時期に、住宅ローンの事前審査(仮審査)の申し込みを行うのが一般的です。住宅ローンの申し込みから実行されるまでの審査期間は約1ヵ月半かかる事が多く、その期間内で事前審査(仮審査)は約1日〜1週間、さらに本審査に約1〜2週間ほどかかります。物件の引渡し日に住宅ローン融資が実行され、金利は住宅ローン実行日の金利が適用されます。 住宅ローン返済の開始日は金融機関や住宅ローンの商品によって異なりますので事前に確認しておきましょう。

つなぎ融資の流れ

申し込み⇒正式審査⇒ローン契約⇒つなぎ融資実行⇒つなぎ融資完済

つなぎ融資の流れ ポイント

- 住宅ローンと同時に申し込みをする

- 融資の承認がおりたら土地の売買契約を結び金銭消費貸借契約を締結

- 土地購入のため1回目のつなぎ融資が実行

- その後数回に分けて融資実行

- 住宅ローンが実行された後、その融資で一括返済する

つなぎ融資は住宅ローンの事前審査と同時に申し込みを行います。住宅ローンとつなぎ融資が共に契約が締結できた後の流れは以下となります。

- 1.売主と、土地の売買契約を結ぶ

- 2.金融機関と、融資条件や返済条件などの細かな契約を結んでいる金銭消費貸借契約を凍結する

土地購入のためにつなぎ融資を利用する場合は、金銭消費貸借契約が凍結したタイミングで、1回目のつなぎ融資が実行され、土地購入費用の残金を支払います。その後、建築の工事を始める際に取り交わした請負契約書に基づいてつなぎ融資を利用し、建物着工金・建物中間金・建物残代金を支払います。一般的につなぎ融資の期間は利息のみの支払いで、住宅引き渡しのタイミングで融資開始となる住宅ローンを利用し、残りのつなぎ融資を一括返済という流れになります。

住宅ローンとつなぎ融資の4つの注意点

1.つなぎ融資は諸費用がかかる・利息が高い

つなぎ融資を使う場合、事務手数料や各保険料といった諸費用がかかります。また、無担保の状態で借入を行うため利息が高くつきます。つなぎ融資を利用する事で、自己資金で支払いを行うケースよりも、住宅ローンで返済する額が大きくなります。月々のローン返済が負担になってくる事もあるので、利息や諸費用を考慮した資金計画を立てましょう。

2.つなぎ融資は限度額と回数制限がある

つなぎ融資では、借入金額や融資回数に対して制限が設けられています。工事費用や支払い回数が融資内容と異なっていた場合、支払いに間に合わないなどという事になりかねません。つなぎ融資の限度額や回数制限などの規定を事前に金融機関で確認しておきましょう。

3.利用期間が延びると利息が増える事がある

つなぎ融資は借入可能期間が設定されているため、建設工事の延長などの理由から住宅の引き渡し期限が遅れると利息の追加や2度目の事務手数料がかかる場合があります。建設工事が延長される事も想定されるのであらかじめ予算に組み込んでおきましょう。

4.住宅ローンを契約する金融機関がつなぎ融資に対応していない事もある

多くの住宅ローン商品はつなぎ融資と対応しており、同時に申し込みができます。しかし、ネット銀行などの住宅ローン商品はつなぎ融資に対応していないものもあります。 つなぎ融資を検討する際は、検討している住宅ローン商品でどのような借り入れができるのか、しっかり調べてから申し込みをしましょう。

つなぎ融資を利用する事で、自己資金を事前に用意する負担が少なく注文住宅を建てられる事が分かりました。注文住宅の醍醐味は自分好みの理想の住宅が建てられる事です。理想の注文住宅を建てるからには快適な住まいがいいですよね。次は注文住宅で採用して良かった住宅設備をご紹介します。

まとめ

今回は住宅ローンとつなぎ融資について詳しくご紹介しました。借入額を少なくしたいのか、手元に資金を残したいのか、それぞれの特徴をよく理解した上で自分たちの資金計画に合った借り方を選びたいですね。これから住宅購入をお考えの方はぜひ参考にしてみてください。