展示場・完成

展示場・完成 カタログ請求

カタログ請求家を建てるのに土地が必要なのは分かるけど、土地ってどうやって買うんだろう…難しくて分からない…。そんな方のために今回は、土地購入の流れを分かりやすく簡単な図も使って解説していきます。

- 土地購入の手順が分かる

- 土地購入の諸経費・融資の種類が分かる

- 土地購入のポイントが分かる

目次

土地はこのような流れで購入します

土地の購入は、依頼する不動産会社やハウスメーカーの担当者がサポートをしてくれます。しかし、どのような流れで引き渡しまで進んでいくのか、いつ費用が必要になるのか分からないと不安ですよね。こちらでは、購入から引き渡しまでの主な流れを簡単にご説明します。

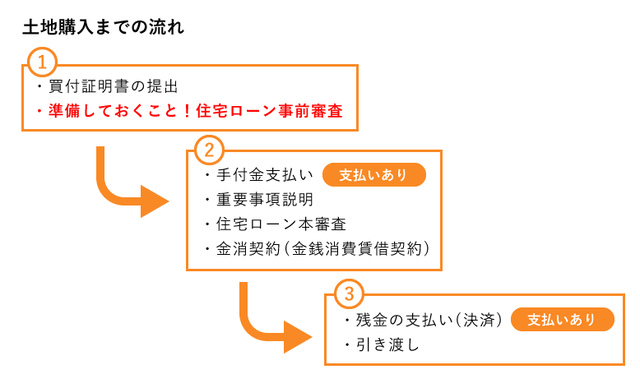

①買付証明書の提出

購入を希望する土地が見つかったら、売主に購入意思を表す「買付証明書」を提出します。 ここでの金銭のやり取りは無く、取り下げしても違約金などは発生しません。売主との値段や条件を交渉するので、トラブルの無いよう不動産会社などに相談してから提出しましょう。

※事前に準備しておくこと!住宅ローン事前審査

土地が見つかったら、自己資金で購入する以外は住宅ローン審査を行います。

買付証明書が通り、買付出来た場合、契約まで10日ほどしかありません。期限はあくまでも目安ですが、取引実務上、買付証明書提出後いつまでも進捗しないことは買主売主の双方の不利益になるため、有効期限があります。買付証明書提出前後で住宅ローンを借りる金融機関を2~3社に絞り、事前審査を行っておきましょう。通常、土地のみを住宅ローンでは購入できません。同時に土地購入の融資手続きなども検討が必要です。

↓

土地売買の締結

②手付金支払い 支払いあり

土地購入契約時に現金で土地の10%ほどの手付金を支払います。自己負担になりますので、どのくらい用意出来るのか、事前に不動産会社に知らせておきましょう。不動産会社を通して土地を購入する場合はさらに仲介手数料の半額を支払うことになります。住宅ローン事前審査などはここまでには済ませておきましょう。

③重要事項説明

契約詳細の最終チェック「重要事項説明」を行います。重要事項説明書には、不動産や法律の専門用語が並ぶため、一度で理解するのは難しいこともあります。出来れば事前に説明書をチェックしておくと良いでしょう。不明点などがあれば説明してもらい、納得してから土地購入契約に進みます。

④住宅ローン本審査

土地売買契約を取り交わした後は、金融機関に直接訪問し、住宅ローンの本審査(本申込)を行います。不動産会社やハウスメーカーの担当者が同席してくれることが多いようです。

⑤金消契約(金銭消費賃借契約)

住宅ローン本審査に通った後は金消契約(金銭消費賃借契約)に進みます。金融機関と住宅ローンの借主が、借入金額、返済年数、借入条件(金利・担保等)を約定するために交わす契約です。金消契約の契約日が複雑な場合もあるので、金融機関の担当者に確認しましょう。

⑥残金の支払い(決済)~引き渡し 支払いあり

決済とは、ローン実行、残金の支払い、登記申請、諸経費の精算などを行います。売主・買主・司法書士が金融機関に集まって行うことが多いようです。司法書士からの登記必要書類やお金にまつわる事を聞いた後、住宅ローンの振り込みがあり、売主に残金を支払います。滞りなければ、所有権移転の登記を行います。基本的に司法書士が行うので、司法書士への報酬をここで支払います。

こうして全ての手順が問題なく行われたのち、土地の引き渡しになります。土地売買契約から引き渡しまでの期間は通常1~2ヵ月程とされています。

土地代以外にかかるお金

土地の購入には、土地代金以外にも様々な税金や諸経費がかかります。数百万円かかる事も珍しくありません。実際にどのくらいの金額がかかるのかシミュレーションしてみましょう。金額は概算になります。

※手付金(自己資金)を、土地代金の10%と仮定して計算しています。

諸経費のシミュレーション

| 土地代 | 3000万円 | 5000万円 | 8000万円 |

|---|---|---|---|

| 売買契約書印紙代 | 10,000円 | 10,000円 | 30,000円 |

| 登記費用(※1) | 510,000円 | 810,000円 | 1,260,000円 |

| 不動産取得税 | 450,000 | 750,000円 | 1,200,000円 |

| 不動産仲介手数料 | 1,036,800円 | 1,684,800円 | 2,656,800円 |

| 抵当権設定費用(※2) | 148,000円 | 220,000円 | 328,000円 |

| 合計 | 2,154,800円 | 3,474,800円 | 5,474,800円 |

※1:所有権移転登記に関する登録免許税、および司法書士報酬の合計

※2:抵当権設定登記に関する登録免許税、および司法書士報酬の合計

この数字はあくまでも一つの目安です。売主・ハウスメーカー・ローン審査によって全く変わってくることもあります。資金計画を立てる重要な情報なので、ハウスメーカーや住宅相談窓口に問い合わせをしてみましょう。

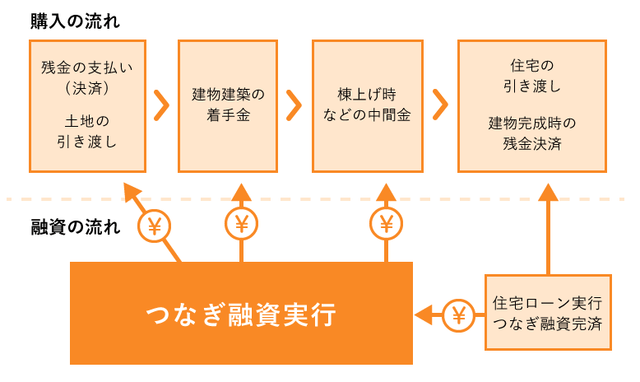

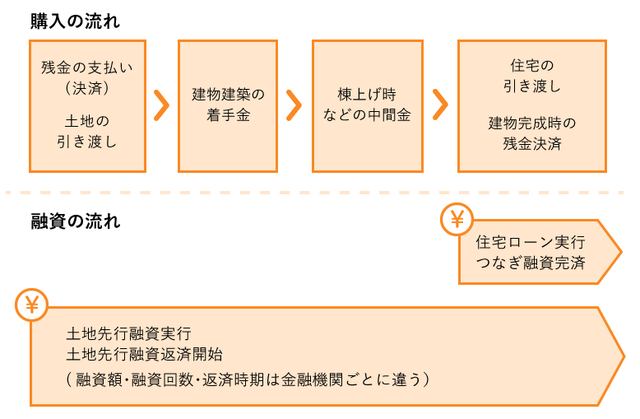

土地購入には住宅ローンが使えない

注文住宅を立てる際、一般的にまとまった資金が必要なタイミングはこちらです。

- 土地残金の支払い(決済)

- 建物建築の着手金

- 棟上げ時などの中間金

- 建物完成時の残金決済

住宅ローンは、住宅が完成してからの融資です。原則として土地購入のみや、住宅建設時には利用できません。しかし土地決済や、住宅建設中にまとまった金額が必要になってきます。自己資金で賄うことが出来ない場合、土地購入時から利用できる融資制度がありますのでご紹介します。

土地代金の融資をしてくれる制度

つなぎ融資

住宅完成までに必要になる資金の支払いのために、一次的に立替えるためのローンがつなぎ融資です。住宅の引渡時に住宅ローンが実行されます。その融資金でつなぎ融資を一括返済します。無担保で、手続きが比較的に簡単です。

デメリットは、金利が高い・諸経費がかかる・融資の回数や限度額がある場合があります。

土地先行融資

土地先行融資とは、土地分のローンと建物分の住宅ローンの2本立てで組み、土地購入の際に土地分のローンを先に実行する方法です。融資額や返済額は各社によって様々ですが、土地購入の融資後すぐに返済が始まるのが一般的です。

デメリットは、土地に抵当権を設定する必要があるため、諸費用がつなぎ融資よりも高めになることです。また、建設中に住んでいる家賃と土地のローンとダブルの支払いになってしまうので、住宅が完成するまでの返済額が負担になる場合があります。

ご紹介した土地購入の融資制度は、ほんの一部です。他にも金融機関独自で行っている融資も沢山ありますので、ご自分にあった土地購入の融資計画を調べてみてください。

土地購入の心得

土地購入は「土地選びほど時間も精神力も必要なものはない」と言われるくらい、労力を使う買い物です。購入した後に後悔しない為にも、どんな事を注意すればいいのか知っておくと良いでしょう。最後に、土地購入で心得ておくと良いポイントをご紹介します。

地盤改良も想定に入れておく

不動産業者は地盤の程度までは保証してくれません。しかし、地盤の弱い地域は多く存在しているので、気にしすぎてもいい物件は買えません。地盤改良なども見据えて納得した上で購入しましょう。

100%いい土地はない

土地には様々な条件があります。全ての好条件が必ず揃うとは限りません。迷ってるうちに購入されてしまう事もあります。譲れない条件を満たしていれば購入することをお勧めします。

自分で調べる

土地の契約は、手付金を支払った時点で成立します。後悔しない為にも、購入しようとする土地に付いて疑問がある場合、インターネットで地域の情報を調べたり、手付金を支払う前に役所などに出向いて自分で調べると良いでしょう。

まとめ

- 通常の土地購入での支払いは、手付金は自己負担・土地決算は融資制度が利用できる

- 土地融資には、つなぎ融資と土地先行融資などがある

- 後悔しない土地購入には、下調べが重要

土地購入の流れいかがでしたでしょうか?どんな流れで購入するのか分かっていると手続きもスムーズに進みます。夢の注文住宅は、気に入った土地で建てたいですよね。いい土地を購入するためにお役立ていただければと思います。

本記事に掲載する情報に関しまして、情報元の確認など充分に注意を払っておりますが、専門家による意見、監修を受けた内容ではございません。

したがって、その内容について保証するものではございません。

また、新型コロナウイルス等による社会的、経済的な影響が反映された内容ではございません。

本記事もしくは本Webサイトを装ったWebサイトの閲覧によって生じたいかなる損害にも当社は責任を負いかねます。

また、本記事のURLや情報は予告なく変更される場合があります。あらかじめご了承くださいますようお願い申し上げます。

ECO床暖について

詳しく知りたい方へ

-

家全体の除菌・脱臭も同時にできる全館空調「ECO床暖」のパンフレットを送付いたします。こちらからお申込みください。

ECO床暖の

パンフレットを請求する