展示場・完成

展示場・完成 カタログ請求

カタログ請求「住宅購入の流れ」と一口にいっても、建売住宅か注文住宅か、土地ありか土地なしかによってさまざまです。ここでは最も項目の多い「注文住宅の流れ」をお金の流れと合わせてご紹介します。予算の考え方・住宅ローンの種類や注意点、その他物件の入居までの目安なども合わせてみていきましょう。

- 注文住宅の流れを中心に住宅購入の流れと注意点を把握する

- 住宅ローンを踏まえたお金の流れと予算の組み方など資金計画のコツを知る

- 購入後の減税制度の申請について知る

目次

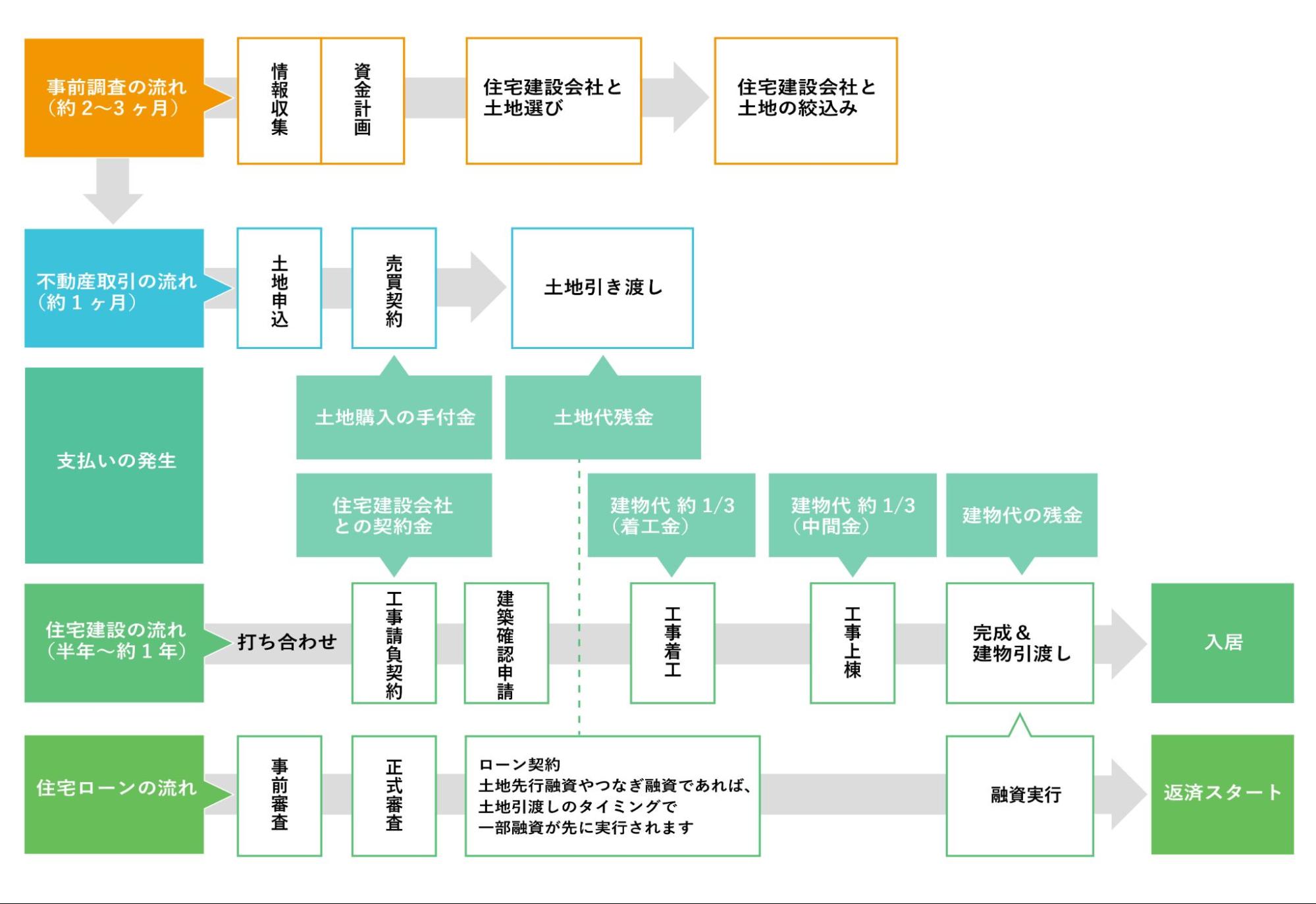

1.注文住宅検討〜引渡しまでの流れと注意点

注文住宅購入を検討してから、引渡し(入居)までにかかる期間は、約1年前後。長いと2〜3年かかるケースもあります。事前調査にどのくらい費やすか、土地購入がスムーズに進むかによっても大きく変わり、間取りへのこだわり・規模・木造やコンクリートなどの建材によっても差が出ますので、余裕を持って取り組みましょう。

上記の流れの中でどのような点に注意しなければならないか、細かく解説していきます。

1)家づくりのための情報収集

土地や住宅建設会社のリサーチはもちろん、住宅設備や住宅ローンについてなど、家づくりにおける情報収集はさまざまです。情報収集をしながら「通勤や通学がしやすい場所が良い」「平家にしたい」「こだわりの設備を導入したい」など、どんな家を建てたいのか具体的にイメージし、求める条件を明確にしておくことが重要です。条件には優先順位をつけ、住宅建設会社や土地、間取りを決める際の判断基準にしましょう。さらに、土地の探し方について知りたい方は、こちらをご覧ください。

土地探しで疲れていられない!無駄なく「良い土地」を探す方法。

2)資金計画を立てる(予算を決める)

「住宅ローン」を検討する際は、無理のない返済ができるよう、返済比率を念頭に計画しましょう。借入可能額=返済可能額とは限りません。さらに、家づくりには「土地購入費」「建築費」だけでなく、「諸費用(建築工事費用全体の約5〜7%)」「付帯工事費(建築工事費用全体の約15〜20%)」もかかってきます。付帯工事費は土地の条件や状態によって異なり、予想以上にかかる場合もありますので注意が必要です。

家づくりの豆知識 ~「返済比率(返済負担率)」とは~

返済比率とは

額面年収(総支給額)に対するローンの年間返済額の割合のことです。

住宅ローンの年間返済額÷額面年収×100=返済比率

例)額面年収800万円、借入額5600万円(35年ローンで年間返済額160万円)の場合

160万円÷800万円×100=20%の返済比率となります。

さらに、手取り額で計算すると、

160万円÷640万円(額面年収の8割)×100=25%

※手取り年収は一般的に額面年収から2割ほど引いた額になります。

※ボーナス払いなしの場合、ボーナスの金額も省き、月々の負担額を明確に。

返済比率20%であっても、実際には手取りの25%を支払いに回さなければならないことがわかります。金融機関によって返済比率の上限はさまざまですが、無理なく返済するためには返済比率は20%以下が良いとされています。家庭によって月々の出費はさまざまですので、自分たちの状況に合わせた計画を立てましょう。

3)住宅建設会社と土地選び

土地探しをする場合も、住宅建設会社のリサーチを並行して行いましょう。営業の一貫として土地探しを積極的にサポートしてくれる会社も多く、中には「建築条件付き(その住宅建設会社でしか建設できない土地)」の土地を提案してくれることもあります。

【住宅建設会社選びのコツ】

- 他社比較は交渉をする上でとても重要。最初から1社に絞るのではなく、まずは複数社とコンタクトを取り提案内容をもって、徐々に絞り込んでいく

- モデルハウスや住宅展示場へ行く前に、資料請求で事前リサーチ&質問事項をまとめておくと効率が良い

住宅展示場を見学する際の注意点について知りたい方は、こちらをご覧ください。

住宅展示場を見学する際のポイントと注意点|完成見学会もご紹介

【土地選びのコツ】

- 価格だけで判断せず、その土地に関する条件も踏まえて判断する

- 住宅建設会社のリサーチも並行して行い、アドバイスを仰ぐ

- 良い物件はネットに出る前に売れてしまうことも。良い物件が出たら連絡をもらえるよう不動産会社に依頼しておく

土地選びについて知りたい方は、こちらをご覧ください。

その土地大丈夫?決める前に後悔しない土地選びの見極めポイント

4)住宅建設会社を決める

住宅建設会社を2〜3社まで絞り込んだら、希望の条件や設備を伝え、建築(間取り)プラン・資金計画書(住宅購入にかかる全体の費用一覧)・概算見積書(住宅建設にかかる材料単価や数量、施工費用などの見積)の作成を依頼し、下記内容を踏まえた上で決定してください。その際、下記の点に注意しましょう。

- 概算見積書は会社によって含まれる項目が異なるため、合計額だけで判断しない

- 諸経費についてもどこまで含まれているか、資金計画書と合わせて確認する

- 建築プランの内容はもちろん、アフターサービスや保証、修繕費なども踏まえて判断する

家づくりの豆知識 ~住宅建設会社との「仮契約」に注意~

資料作成を無料で行う会社もあれば、「仮契約」や「申込金(5〜10万円程度)」が必要になる会社もあります。住宅建設会社によって対応はさまざまですので、進める際は慎重に。仮契約は複数社と結ぶことが可能ですが、キャンセルの際に申込金が戻らず、さらに違約金が発生することもあるので、必ず事前に確認しておきましょう。

5)土地を決め「購入申込み」を行う(土地購入の場合)

購入したい土地が決まったら、次に「購入申込み(※書類の名称は不動産会社によって異なります)」を行います。売買契約ではなく、売主に購入の意思を伝えるもので、費用はかからずキャンセルも可能です。ここで、価格や引き渡しのタイミングなどを交渉することができます。また、購入申込の内容が通れば売買契約まで約1週間と期間が短いため、事前に手付金の準備は済ませておきましょう。

6)住宅ローンの事前審査

土地や住宅建設会社との正式な契約を交わす前に、「住宅ローンを組めるか」「希望の金額で借入できるか」を事前に金融機関に審査してもらいます。予算決めの段階で事前審査をする場合もありますが、土地や住宅建設会社を決め、具体的なプランや費用が確定した段階で改めて事前審査をしましょう。土地の購入がある場合は、購入申込みと同時に行うのが一般的です。結果は3〜7日ほどで出ます。

7)重要事項説明・売買契約(土地購入の場合)

売買契約の前に、必ず重要事項説明書と契約書の確認を行います。書類の確認と契約をまとめて1日で行うことが多いですが、専門用語が多く、知識がないと理解が難しい内容もあります。それぞれ事前にコピーをもらい、不明な点は不動産会社へ確認するなど、すべてに目を通し納得した上で契約日を迎えましょう。また、契約時には手付金の支払いがあります(一般的に売買価格の10%程度。残代金支払時に諸費用に充当され、買主の都合でキャンセルした場合は返金されません)。一旦契約を結ぶと容易にキャンセルできませんので、不明な点がないよう書類確認は慎重に。「住宅ローン特約」の記載について必ず確認しましょう。

8)工事請負契約と建築確認申請

依頼する住宅建設会社を決めたら、工事請負契約(本契約)を結びます。契約内容に変更があると追加費用がかかることがありますので、契約前に、使用する材料や仕様、設備はもちろん、ここでも「住宅ローン特約」の記載について必ず確認しましょう。契約には契約金(一般的に100〜200万円程度)が発生します。また、契約後に詳細プランを詰め、確定後には住宅建設会社を通して市町村または民間機関へ「建築確認申請」を行います。

参考:建築確認制度-国土交通省

家づくりの豆知識 ~契約書の確認で重要な「住宅ローン特約」~

住宅ローン特約とは

住宅ローンの正式審査が、土地の売買契約や住宅建設会社との工事請負契約を結んだ後に行われるため、万が一、融資が受けられず「購入できない」となった際、契約を白紙解除(不利益を負うことなく契約解除)できるための特約です。違約金も発生せず、手付金も全額返金されます。

【注意点】

- 審査に必要な書類準備などを行わず、買主側の不備によって審査が通らなかった場合、ローン特約による契約解除はできない。

- 住宅ローンの審査に落ちた後、速やかに「契約解除」の申し込みを行わず、相当期間を経過すると解除権が消滅し、契約解除できなくなる。

不動産会社や住宅建設会社との契約の際は、契約書に「住宅ローン特約が付いているか」「契約解除を行える期間」もしっかり確認しておきましょう。

9)住宅ローンの正式審査

住宅建設会社との契約や土地の売買契約を交わした後に、住宅ローン正式審査となります。事前審査は金融機関で行われますが、正式審査は保証会社(住宅ローンの返済ができなくなった際、借主に代わってローン残金を金融機関に返済する会社)で行われるため、事前審査よりも審査が厳しく、結果が出るまで2〜3週間ほどかかります。審査通過後には、金融機関との正式契約を窓口(ネットバンキングでは、Webまたは書面)で行うため、平日のスケジュール調整も必要です。契約時には、諸費用(収入印紙代・ローン保証料・融資手数料)の支払いもあります。万が一、正式審査に落ちた場合は「住宅ローン特約」の条件に沿って期限内に契約解消を申し出るか、別の資金調達方法を検討するということも考えておきましょう。

【審査前にしておくこと】

- この時期に大きな買い物は控える

- 保有するクレジットカードのキャッシング可能額は、利用していなくても他社からの借入額とみなされてしまうため、使用していないカードは解約しておく

- 返済能力が厳しくチェックされるため、住宅ローン以外の借り入れは可能な限り完済しておく(特に、消費者金融からの借り入れはNG)

10)着工〜完成(竣工)まで

プランが確定し住宅ローンが通れば、いよいよ工事着工です。着工から完成までは約3〜6か月。工事中は騒音や重機の出入りもありますので、工事開始前の近隣への挨拶回りはとても重要です。挨拶回りに工事の管理者が同行してくれるケースもあり、地鎮祭や上棟式などの儀式についても、住宅建設会社主導で準備してくれる場合や別途追加費用や準備が必要な場合など、会社によって対応がさまざまです。ここでの対応について、事前に住宅建設会社と相談しておきましょう。また、設計内容通りに進行しているか、できる限り現場へ足を運んで確認し、問題点があれば完成までに解決しておくと良いでしょう。

11)完成後の内覧チェック(竣工検査)

完成後、市町村または民間機関での「完了審査(建築確認申請の内容と違いがないか確認するもの)」が行われ、問題がなければ検査済証が発行されます。さらに、引き渡し前に住宅建設会社・工事管理者・施主の三者で「内覧チェック(竣工検査)」を行い、仕様や設備などが契約通りになっているか、キズや汚れ、不具合がないかを確認します。このとき、メジャーや水平器(床が水平になっているか確認する器具)、懐中電灯(床下や天井裏を確認するため)などを持参し、できるだけ細かくチェックしましょう。不備があれば、いつまでに対応してもらうかきちんと書面にしておくことも重要です。自身の確認だけでは不安という方は、ホームインスペクター(住宅診断士)に依頼し、同行してもらうのも一つの手です。費用は数万円かかりますが、専門家の目で見極めてくれます。

12)残金決済・入居(引き渡し)

残金決済(購入価格から手付金を引いた金額)、登記申請などを済ませてから引き渡しとなります。内覧チェックで不備があれば、再度工事を行うことも。そのため、完成から引き渡しまでは1〜2か月程度かかります。引き渡しを終えるといよいよ引越しの準備!マイホームでの生活がようやく始まります。

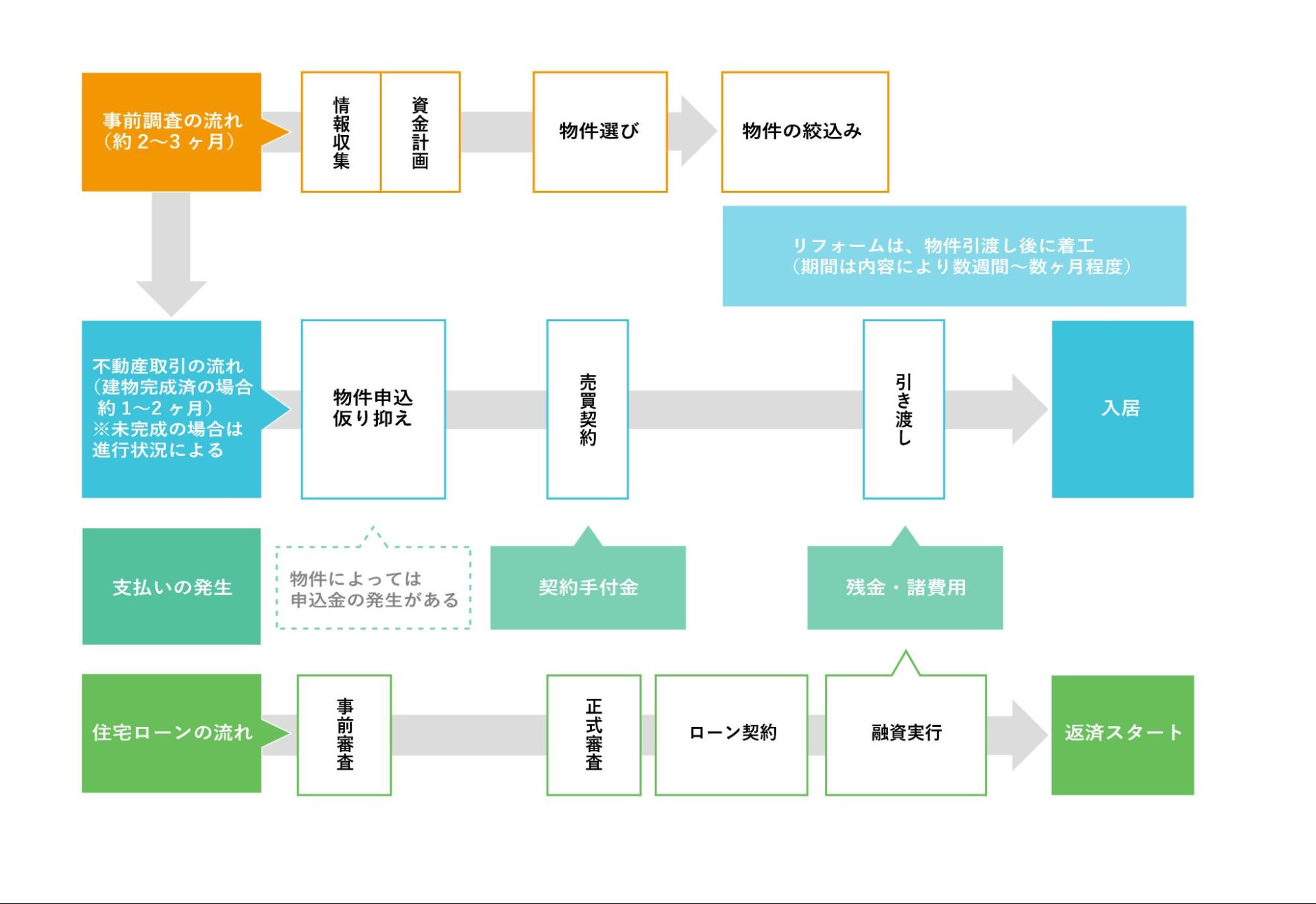

2.【注文住宅以外の物件】引渡しまでの流れと注意点

すでに建物がある建売物件や中古物件の場合、購入検討から引渡しまでの期間は半年程度(購入申込みからだと1〜2か月程度)です。下記の点に注意しておきましょう。

建売住宅の注意点

- 未完成の物件は、建築状況によって入居時期が伸びる可能性がある

- 申込の段階で申込金(2〜10万円程度)が発生する物件もある

中古住宅の注意点

- 売主居住中の場合、入居のタイミングは売主との相談が必要

- リフォーム工事を行う場合、引渡し後に工事着工となるため、入居時期がさらに伸びる

- リフォーム費用も住宅ローンの対象となるが、担保となる建物の資産価値が下がっているため審査は厳しい

- 鉄骨造で築25年、木造や軽量鉄骨でも築20年過ぎても瑕疵保険(中古住宅を購入後に住宅トラブルが発生した際、保険金を支給してくれる保険)に加入していれば住宅ローン控除の対象となる

3.住宅購入の支援制度について

住宅購入には、「住宅ローン控除」「すまい給付金」などの減税制度がありますので、事前に確認しておきましょう。住宅ローン控除を受ける際は、会社員であっても購入1年目は「確定申告」が必要です(2年目以降は年末調整によって控除されます)。また、住宅購入の際に両親(身内)などから資金支援を受けた場合、贈与税が加算されることがあります。しかし、新築住宅の場合は一定額まで非課税となるので、所轄の税務署への手続きなどを確認しておきましょう。

参考:住宅ローン減税 – 国土交通省

まとめ

住宅購入の流れはいかがでしたか?「条件の合う物件がない」「間取りが決まらない」など、スムーズに進まないことも多いでしょう。上記の期間はあくまでも目安です。入居希望時期がすでに決まっている場合は期間に余裕を持ち、下記の点に注意しながら進めましょう。

- 注文住宅の購入は、他物件よりも精査しなければいけない項目や支払いの回数も多い。スムーズに進めるためには、重要なポイントを抑え、必要な書類や費用を準備しておくこと

- 融資実行前であっても契約の際に「手付金」「諸費用」などの費用が発生するため、手持ち資金の準備は重要

- 住宅ローン正式審査は契約の後。契約書には「住宅ローン特約」の記載を必ず入れてもらう

- 購入後にも減税制度を利用する際は、申請手続きが必要となる

書類や費用の準備に追われ、物件の確認が疎かにならないよう注意しましょう。特に契約は一度交わすと容易にキャンセルできません。土地購入時や住宅建設会社との契約の際は、慎重に行いましょう。不明点や不安要素はしっかり解消し、納得して進めてください。