展示場・完成

展示場・完成 カタログ請求

カタログ請求住宅購入の資金計画を立てる際に検討する「頭金」。現在、住宅ローン超低金利の影響により、頭金を0〜1割程度に抑えて住宅ローンを組む方が増えています。ここでは、頭金ありorなしでのメリット・デメリット、頭金なしでも効率よく返済を行う方法などをまとめてご紹介します。

- 頭金がいくら必要なのか、その判断基準を知る

- 頭金なしで金利を抑える返済方法を紹介

- 頭金なしでも「現金ゼロ」では不可能

目次

1.注文住宅購入。頭金はいくら必要?

頭金とは

住宅購入資金から住宅ローンの借入額を引いた金額。購入時に支払うまとまったお金(手持ちの現金や親からの支援金など)となります。頭金が多ければその分借入額が減り、月々の返済額や金利の負担額を抑えられます。

頭金の相場

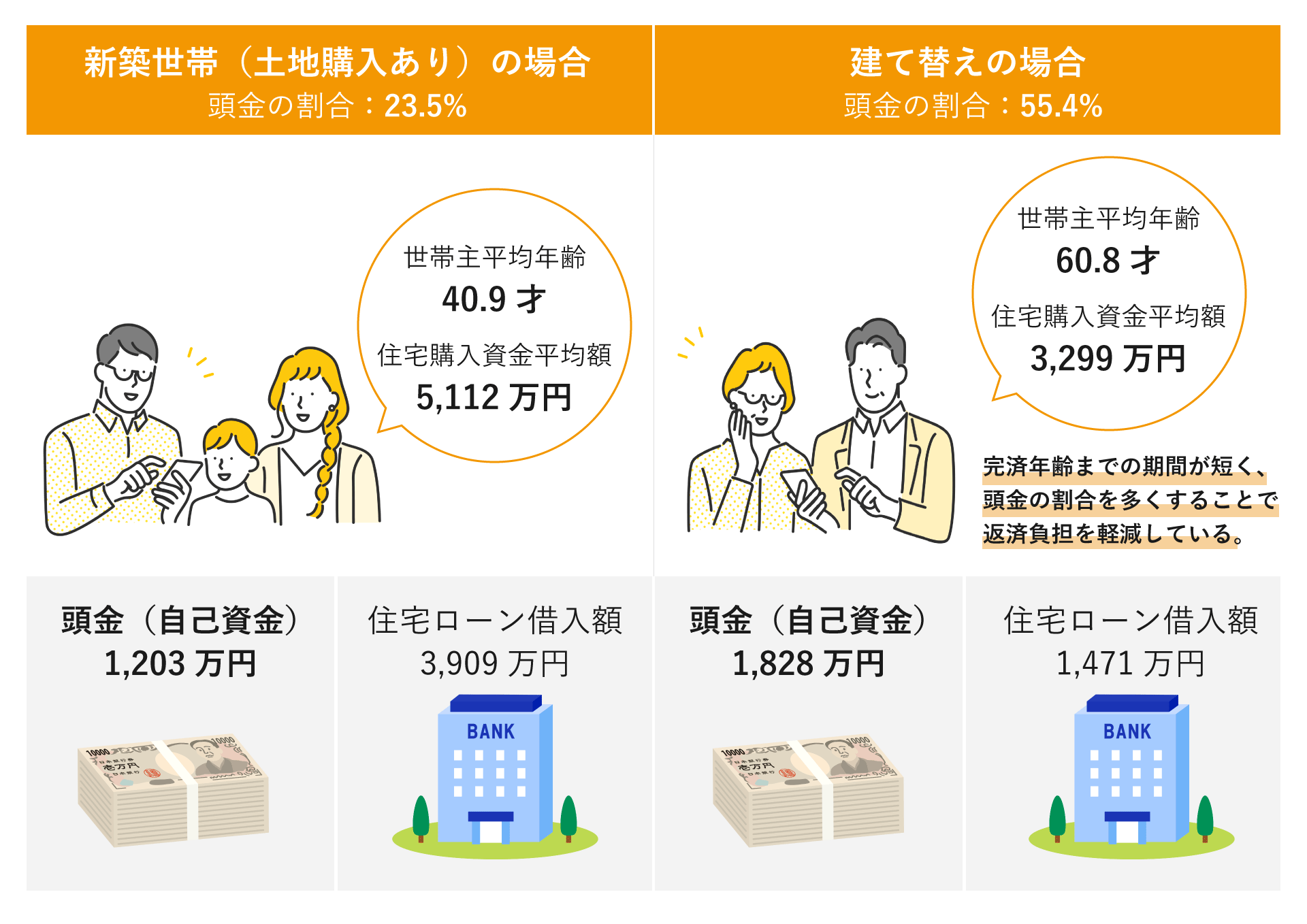

一般的に頭金の相場は「住宅購入資金の20〜30%程度」といわれ、令和3年の国土交通省「住宅市場動向調査」でも、新築世帯(土地購入あり)では購入資金の23.5%(平均1,203万円)です。しかし、同じ注文住宅であっても建て替えの場合は55.4%(平均1,828万円)と頭金の割合の方が高い結果となっています。

データ引用元:令和3年度「住宅市場動向調査報告書」-国土交通省

頭金の割合には、世帯主の年齢が大きく関係していることが推測できます。「住宅市場動向調査」によると、新築世帯の平均年齢は40.9歳。ローン期間を長く設定することで月々の返済負担を抑えられるため、頭金の割合が低い傾向にあります。一方、建て替え世帯の平均年齢は60.8歳。金融機関によって完済年齢(完済を終える年齢。主に75〜80歳)が定められており、ローン期間は短くなります。返済負担を軽減するために頭金の割合が高いと考えられます。建て替え検討中の方は、建て替え費用について詳しくまとめたこちらの記事もどうぞ。

家の「建て替え」にはいくら必要?費用を抑えるコツも合わせて大公開!

2.頭金0円で注文住宅購入は可能!

頭金なし・フルローン(住宅購入費用100%を借入)での注文住宅購入も可能です。実際、2021年に1万人を対象に行われた、三井住友トラスト・資産のミライ研究所の「住まいと資産形成に関する意識と実態調査」によると、全年代平均でも30%弱、20歳代では43%、30歳代では38.1%が「頭金0円」と答えています。ただし、頭金ありorなしにはそれぞれにメリット・デメリットがあり、具体的な返済負担も異なりますので詳しくみていきましょう。

1)メリット・デメリット

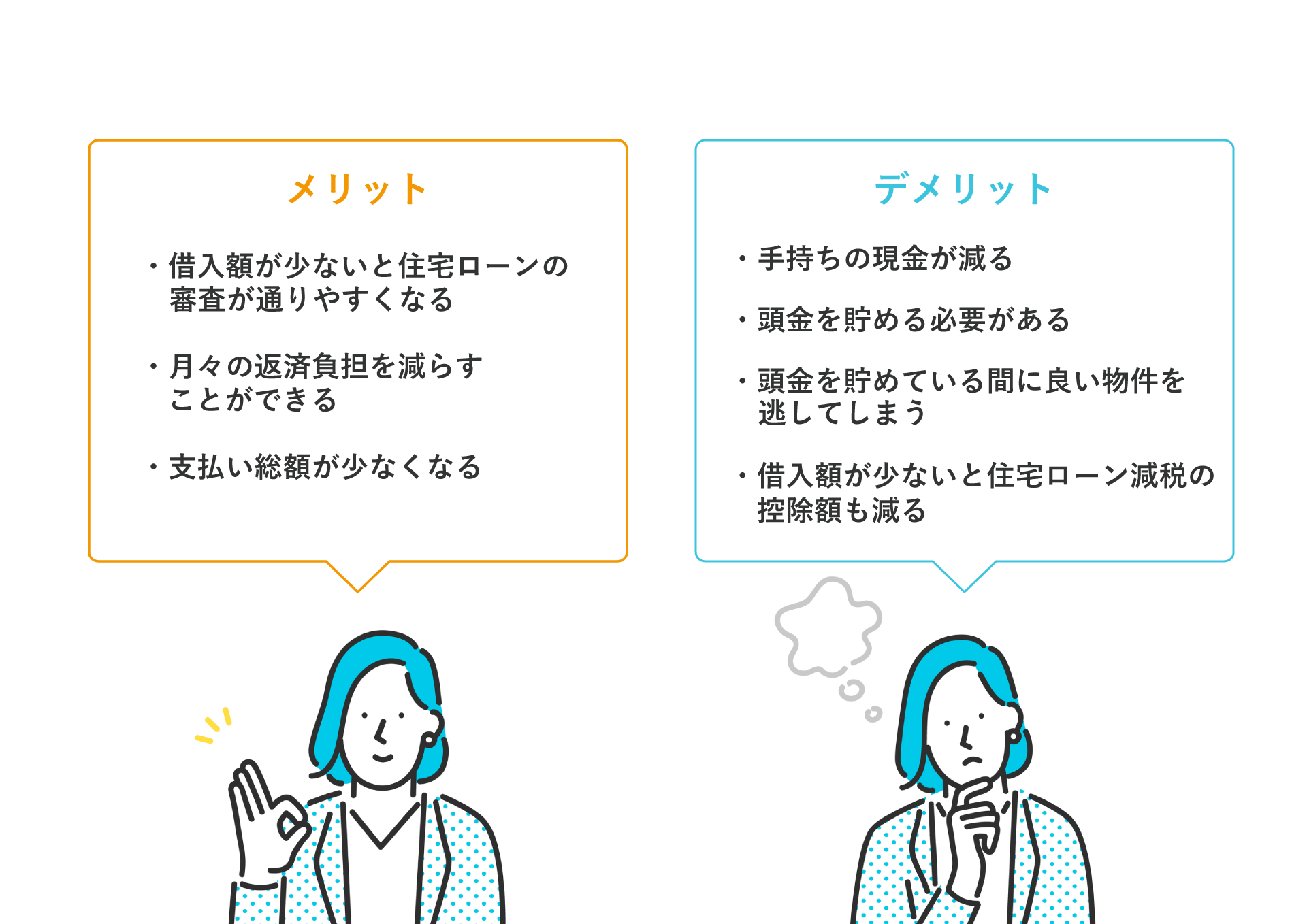

頭金ありの場合

頭金の額が大きければ大きいほど、その分の利息負担を減らせ、月々の返済額や返済総額を下げることができます。しかし、頭金は手元の現金から捻出しなければならず、貯蓄している間に良い物件を逃してしまったり、金利が上がってしまう可能性も十分に考えられます。さらに、住宅購入に関連する費用の中には、引越し代や家具購入費など住宅ローンの対象にならない費用も多く、手持ちの現金は余裕を持って用意する必要があります。

こんな方におすすめ

・頭金を出しても手持ちの現金が十分にある方

・車など他のローンを既に組んでおり、借入額を少なくする必要がある方

・現在のお住まいに家賃がかかっておらず、その分貯蓄に回せる方

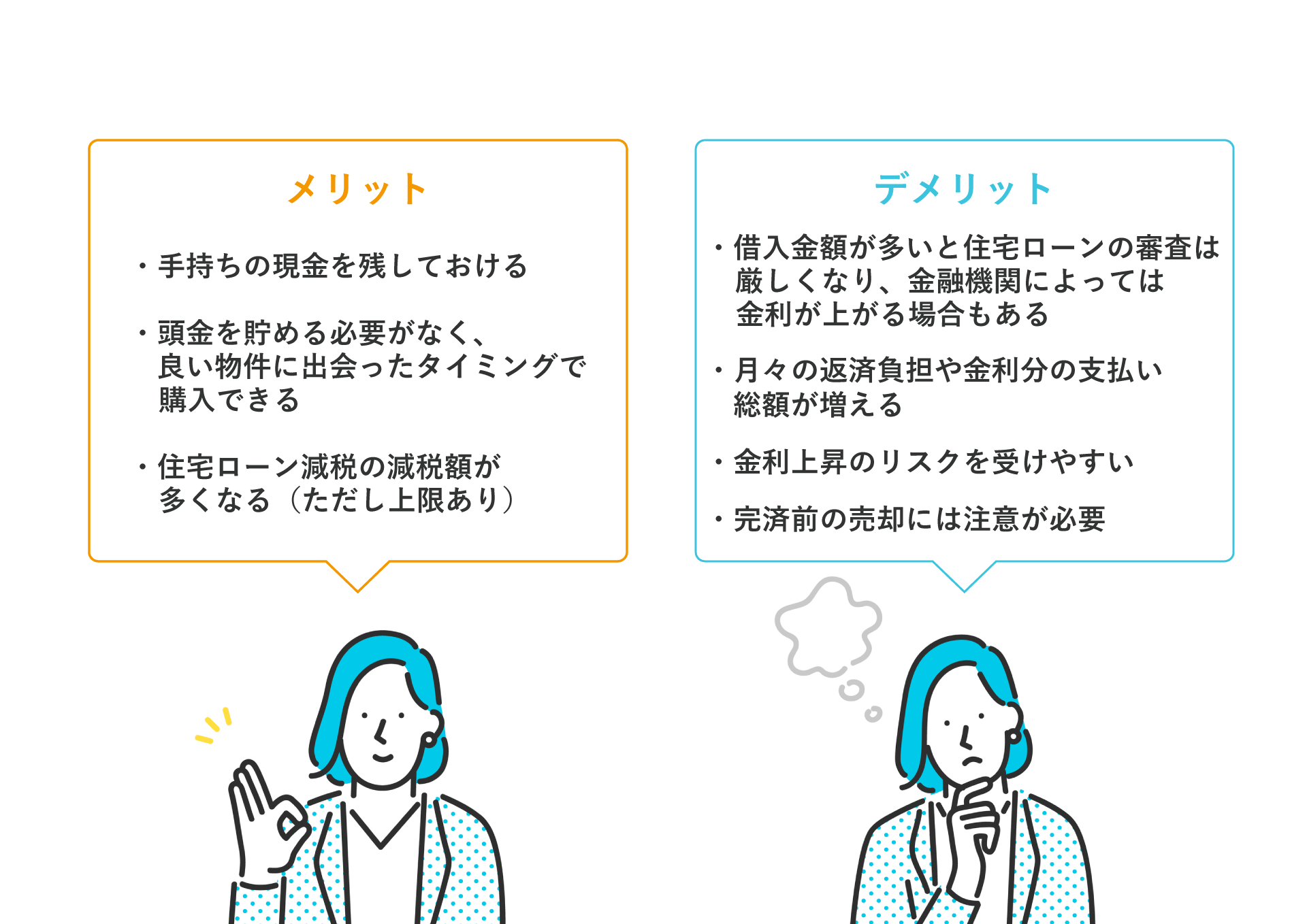

頭金なしの場合

頭金の準備が要らず、良い物件を見つけ次第交渉できます。また、手元の現金を残しておけるのも安心です。しかし、借入額が増えるため住宅ローンの審査は厳しく、利息額や月々の返済負担も増えます。頭金を一定額以上(フラット35では10%以上)用意できなければ、金利が上がってしまう一部金融機関もあり、金利上昇の際のリスクも大きいといったデメリットがあります。また、住宅ローン完済前に売却をする場合、借入額が大きい分より残債(残りの返済総額)が多く、売却価格で完済できない可能性が高くなるため注意が必要です。

こんな方におすすめ

・教育資金や急な出費のために手元の現金を残しておきたい方

・住宅ローン審査の年収や勤続年数などを満たし、低金利優遇を受けられる方

・現在の住まいが賃貸で、月々の支払いが発生している方

・年齢的に早くローンを組まなければ、ローン期間が短くなってしまう方

豆知識 〜住宅ローン減税〜

住宅ローン減税とは

個人が住宅ローンを利用してマイホーム購入する場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。令和4年の改正により「借入限度額」が設けられており、購入する住宅性能によっても異なります。また、住宅ローン減税制度自体にも期限がありますので、下記にて詳細ご確認ください。

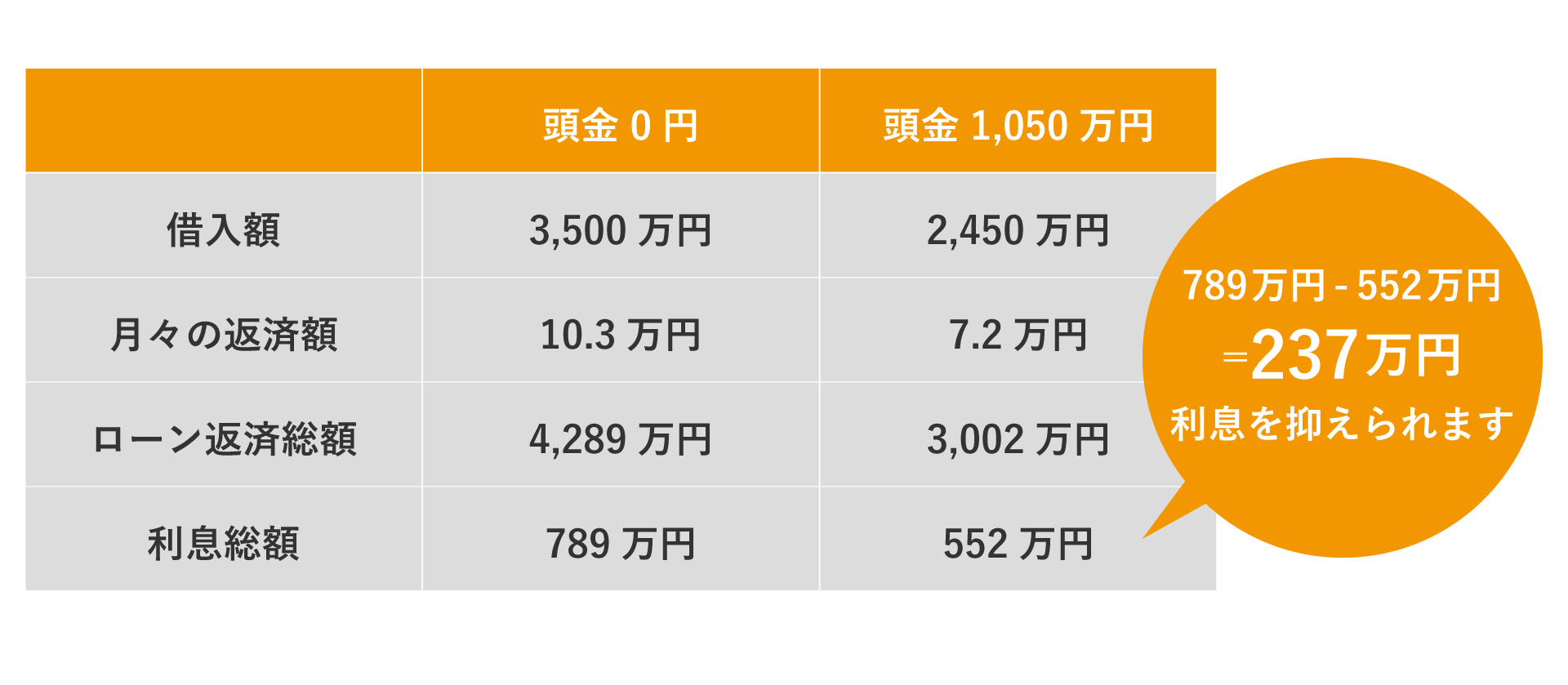

2)頭金ごとの返済シミュレーション

次に、頭金の金額により利息額や返済負担がどのくらい変わるのかをみていきましょう。下記費用比較はあくまで参考金額です。返済方法や金利によっても金額は大きく変わります。

【借入条件】

住宅購入費用:3,500万円

世帯年収:600万円

金利:1.2%(固定金利。頭金の有無で変更なし)

ボーナス払い:なし

借入期間:35年

返済方法:元利均等返済(毎月の返済額が一定)

※元利均等返済の他に「元金均等返済(毎月の返済額のうち、元金の額が一定)」という方法もあります。元利均等返済に比べ月々の返済負担は増えますが、返済総額を抑えることができます。

| 頭金 | 月々の返済額 | ローン返済総額 | 利息 | 差額 |

|---|---|---|---|---|

| 0円(頭金なし) ※借入金額3,500万円 |

10.3万円 | 4,289万円 | 789万円 | 基準値 |

| 350万円(購入費用の1割) ※借入金額3,150万円 |

9.2万円 | 3,860万円 | 710万円 | -79万円 |

| 700万円(購入費用の2割 ※借入金額2,800万円 |

8.2万円 | 3,431万円 | 631万円 | -158万円 |

| 1,050万円(購入費用の3割) ※借入金額2,450万円 |

7.2万円 | 3,002万円 | 552万円 | -237万円 |

参考:住宅ローンのこだわり返済額シミュレーション-SBIホールディングス

上記シミュレーションでは、月々の返済負担は1〜3万円程度の違いですが、支払い総額は最大で237万円の差が出ることがわかります。とはいえ、その差額のために用意する頭金は1,050万円。貯蓄に余裕がある場合は別ですが、これから5年かけて頭金を貯めるとすると、月に17.5万円の貯金が必要です。

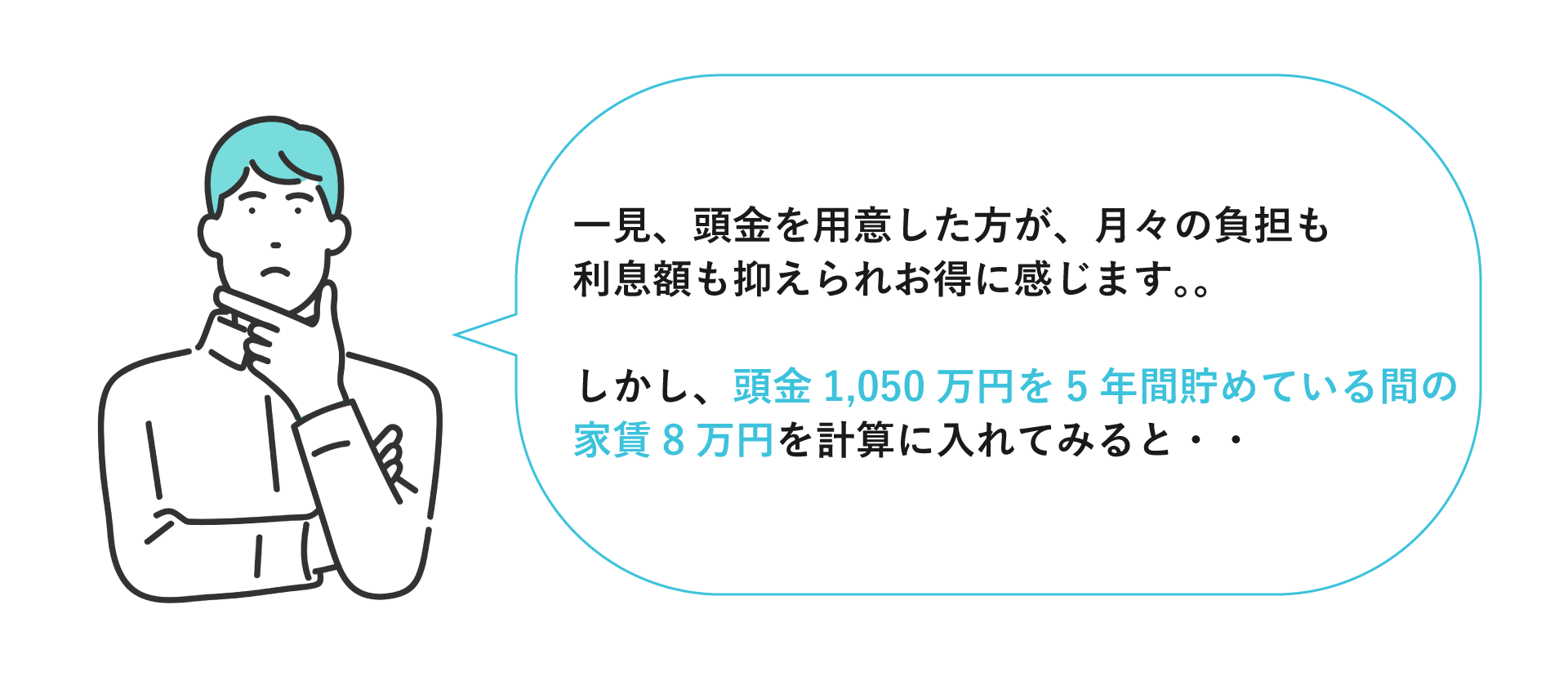

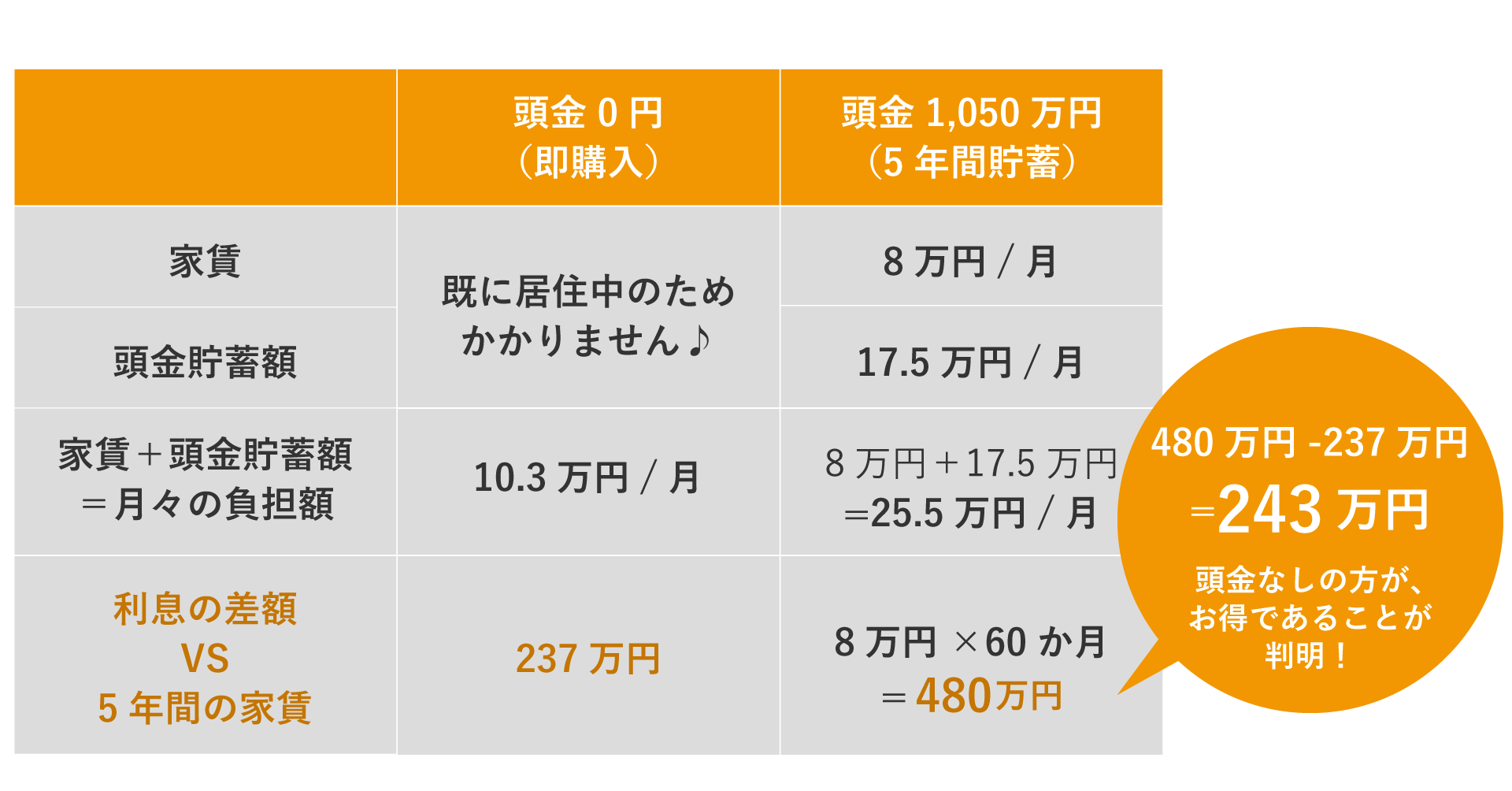

3)賃貸から住宅購入検討中の方必見!家賃と頭金の比較

頭金ありorなしの比較だけでなく、現在賃貸にお住まいの方は「家賃」の出費も計算することを忘れてはいけません。先の表より、頭金0円の場合と1,050万円のケースでシミュレーションしてみると、

5年間の家賃総額は480万円(更新料は含んでいません)となり、利息の差額237万円をはるかに超えてしまいました。上記のケースでは、家賃の支払いを継続して5年間頭金を貯金するよりも、今すぐフルローンで購入した方が月々の負担を抑えられ、総額243万円お得になると言えます。

3.頭金を貯めるより「繰上げ返済」が効率的

住宅購入の時期が遅くなると、住宅ローンを組む際下記のリスクも高まります。

- 借入年齢が上がる

(金融機関ごとに完済しなければならない年齢が定められており、借入年齢によっては返済期間が短く、月の返済負担が増す可能性がある) - 金利や住宅価格の高騰

(金利や住宅価格は常に変動している) - 団体信用生命保険や疾病保障(病気やケガに備えた保証)への加入が困難になる

(貯蓄期間中、万が一大きな病気やケガをしてしまった場合) - 収入が下がる可能性

(転職や定年による収入や雇用形態の変更、年金での返済なども考慮する必要が出てくる)

そのため、超低金利といわれている現在、これから「頭金を貯める」よりも今すぐ返済期間最長でフルローンを組み、上記のリスクを回避することをおすすめします。さらに、「一部繰上げ返済」ができれば、頭金なしのデメリットである利息負担も抑えることができます。

1)一部繰上げ返済とは

月々の返済とは別に、借入額の一部を前倒しで返済する方法。一部繰上げ返済には、2つの返済方法があります。

| 期間短縮方式 | 月々の返済額を変更せず、繰上げ分の返済期間を短縮する方法 |

|---|---|

| 期間据置方式 | 返済期間はそのままに、月々の返済額を繰上げた分下げる方法 ※対応していない金融機関もある |

2)一部繰上げ返済の注意点

金融機関選び

金融機関によって、繰上返済に下記の制限が設けられていることがあるため、事前に確認しておきましょう。

- 繰上げ返済額の制限(10万円以上や100万円以上など)

- 繰上げ返済を行う際の「手数料(無料〜数万円)」

住宅ローン減税期間

控除額が年末時点の残債(ローンの残金)に基づいて計算されるため、住宅ローン減税の限度額以内の借入では、控除期間中に繰上げ返済を行うと控除額が下がってしまいます。繰上げ返済を行うタイミングとしては控除期間を終えた13年後がおすすめです。

3)繰上げ返済シミュレーション

実際、繰上げ返済を行うことでどのくらい利息が減るのか、住宅ローン控除が終わる13年後、312万円を一部繰上げ返済した場合の具体的な金額を見てみましょう。

【借入条件】

住宅購入費用:3,500万円

世帯年収:600万円

金利:1.2%(固定金利。頭金の有無で変更なし)

ボーナス払い:なし

借入期間:35年

返済方法:元利均等返済(毎月の返済額が一定)

繰上げ返済手数料:無料

| 頭金の額 | 0円 | 0円 ※13年後312万円一部繰上げ返済 |

|

|---|---|---|---|

| 貯蓄額 | 0円/月 | 2万円/月 ※繰上げ返済用 |

|

| 支払い金額 | 10.3万円/月 ※住宅ローンの返済 |

10.3万円/月 ※住宅ローンの返済 |

|

| 住宅に関する費用総額 | 10.3万円/月 | 11.3万円/月 | |

| 利息総額 | 789万円 | 期間短縮方式 | 期間据置方式 |

| 702万8,561円 (-86万1,439 円) |

746万192円 (-42万9,808 円) |

||

| 残り返済期間 | 22年 | 18年 10か月 | 22年 |

上記は購入から13年後に一度だけ一部繰上げ返済を行った場合の金額です。複数回行うことができれば、さらに利息負担を抑えられます。また、返済方法によっても負担額が変わりますので、自身の状況に合わせて判断しましょう。

豆知識 〜住宅ローンの借換え〜

「繰上げ返済」以外に金利負担を抑える方法として、さらに低金利のローンへ借り換える「借換え」という方法もあります。手続きには諸費用が発生しますが、下記の条件を満たしていれば借り換えでのメリットが高いと言えます。

・ローン残高:1,000万以上

・返済期間:10年以上

・借換え前の金利と借換え後の金利差:1%以上

「利息負担は抑えたいが、繰上げ返済の貯蓄に余裕がない」という場合、上記条件に当てはまれば、借換えを検討されると良いでしょう。

4.「頭金なし」でも現金は必須!諸費用はローン対象外!?

頭金なしで注文住宅購入できると言っても、「手持ちの現金」が不要ということではありません。住宅購入時には、物件購入費用だけでなく「諸費用」がかかることを忘れてはいけません。諸費用は一般的に土地+住宅購入価格の10〜13%程度といわれています。

【住宅購入にかかる諸費用例】

| 住宅ローンに組み込める費用 ※金融機関によっても異なります。 |

・印紙税(売買契約や建築請負契約、住宅ローン契約時) ・融資事務手数料、住宅ローン保証料 ・火災保険料 ・仲介手数料 ・土地建物の登記に関する費用(登録免許税、司法書士報酬) ・建築確認などの申請費用 ・その他(地盤調査費用、地盤改良費用、水道負担金、ホームインスペクション費用) など |

|---|---|

| 住宅ローンに組み込めない費用 | ・不動産所得税 ・固定資産税や都市計画税 ・登記関連費用 ・家具購入代 ・引越し費用 など |

諸費用の中には、住宅ローンに組み込むことができる費用もあります。しかし、支払いのタイミングが融資実行前であったり、ローン対象外の費用も多く基本的に支払いは現金一括です。さらに、手持ちの現金がいくらあるかは、住宅ローンの審査で見られる大きなポイントの一つでもあるため、手持ち資金は余裕を持って準備しておく必要があるといえます。注文住宅購入の流れや支払いのタイミングなど、詳しくはこちらをご覧ください。

住宅購入にかかる期間とお金について。注文住宅の流れに沿って詳しく解説します

まとめ

「頭金」に関する考え方は、金利が下がったことで大きく変わってきました。頭金は利息額だけで判断せず、月々の負担額(現在の家賃含め)、年齢や年収による借入可能額、完済年齢なども踏まえて検討すると良いでしょう。さらに、金利は変動するため余裕を持った返済計画が重要です。住宅建築費用はいくら必要か、間取り別の費用相場や施工事例をまとめたこちらも参考にどうぞ。

【坪数ごとの間取り紹介】30坪・40坪・50坪以上の機能的でおしゃれな間取りを紹介します!