展示場・完成

展示場・完成 カタログ請求

カタログ請求家を購入する際にほとんどの人が利用する住宅ローン。情報が多く、何から手を付けたら良いのかわからないという方も多いのではないでしょうか?

今回の記事では、住宅ローンの流れから金融機関の違い、金利や返済内容、審査に通過するためのポイントなどをわかりやすくご紹介します。

- 住宅ローンの仕組み

- 金融機関・金利・返済方法の種類

- 審査のポイント

目次

1.住宅ローンの仕組み

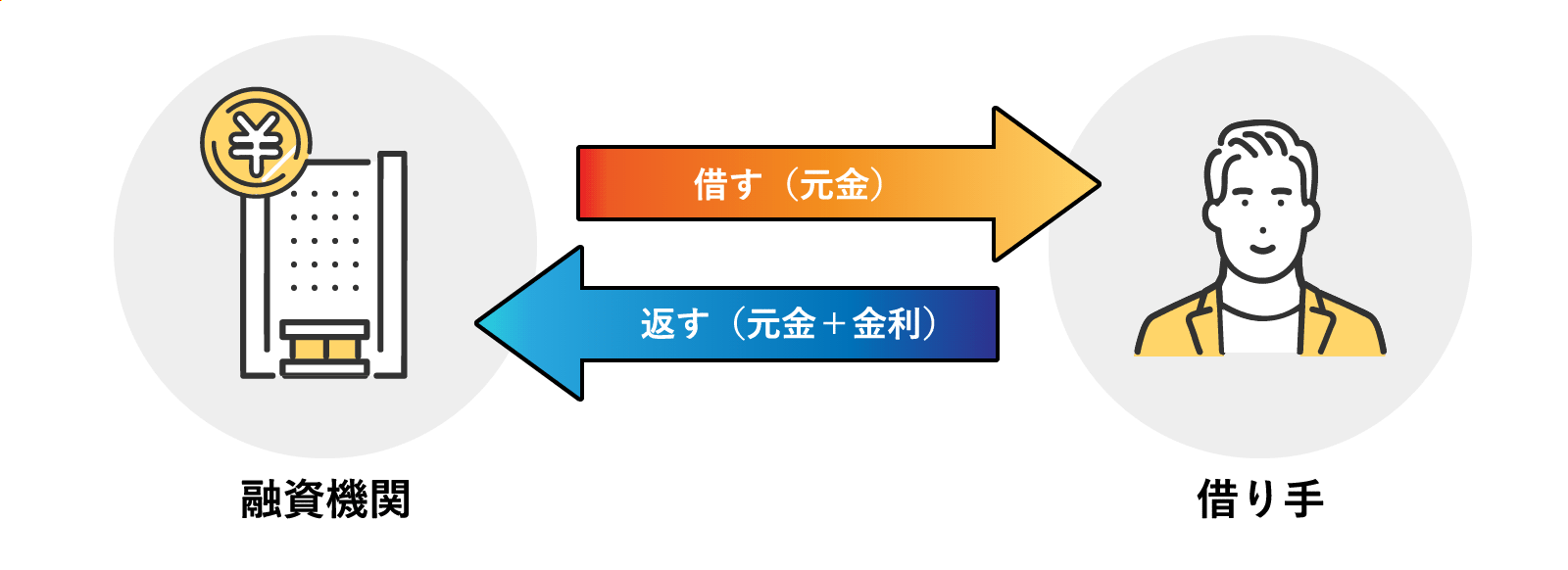

住宅ローンとは、注文住宅や建売住宅などの居住する家を購入する際に組むローンのことです。一般的なローンと比べると、最大35年の長期かつ数%という低金利で借りられる分、確実な返済能力があるかどうかの審査が求められるのが特徴です。返済内容は、借り入れたお金(元金)だけでなく、使用料として、金利(利子)を足した金額を支払うことになります。

住宅ローンの返済期間や返済方法にはさまざまな種類があるので、ご自身に合った住宅ローンプランを見つけて、月々の返済を行いましょう。

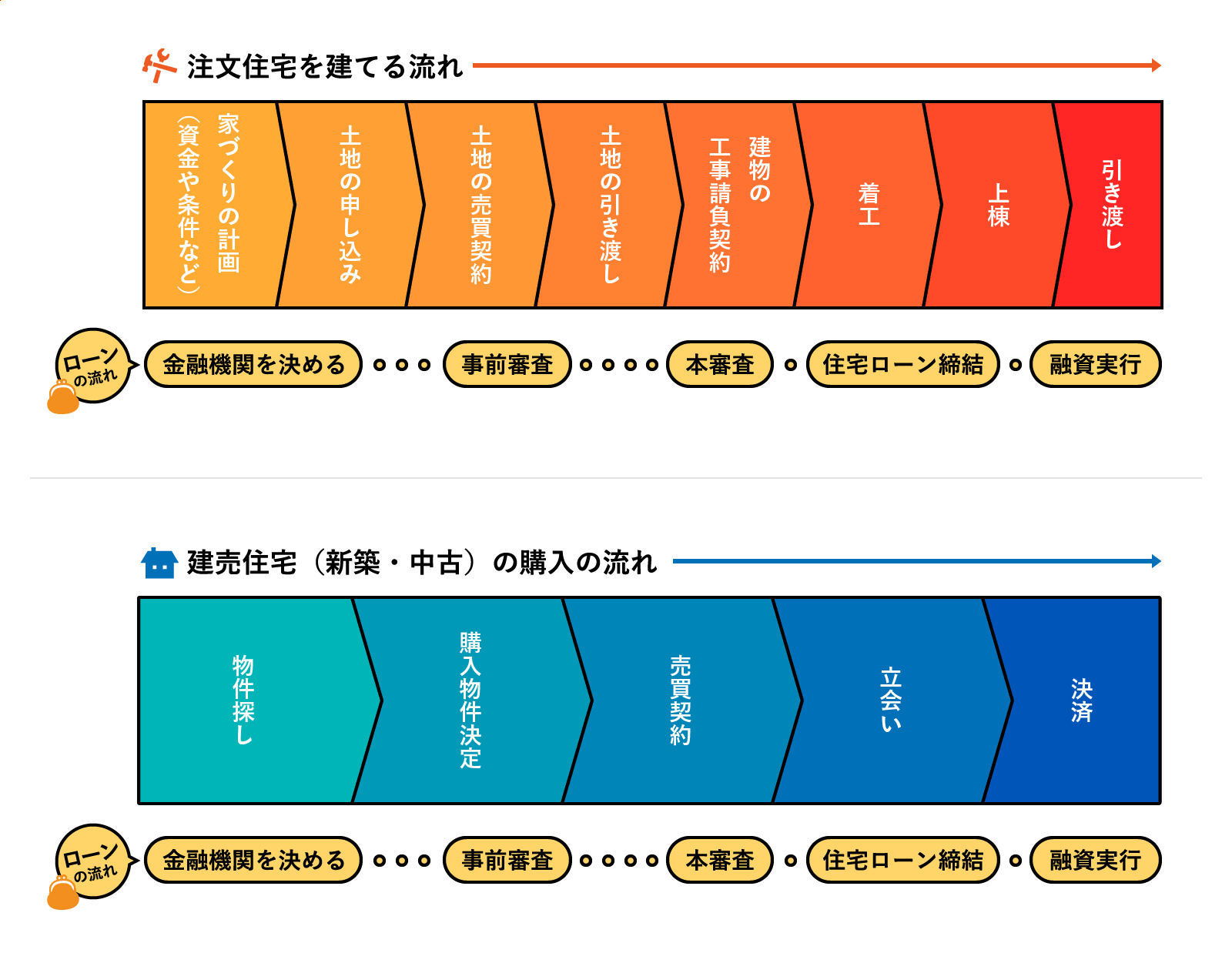

2.住宅ローンの流れ

住宅ローンの審査は事前審査で数日、本審査では数週間かかります。審査が間に合わず希望の物件購入ができなくなるような後悔をしないためにも、住宅購入計画時には早い段階で金融機関の選定や審査を行うことをおすすめします。

3.金融機関の種類と特徴

ここからは選び方で返済が大きく変わってくる、住宅ローンの種類についてカテゴリに分けて詳しく解説していきます。

住宅ローンを取り扱う金融機関の種類は大きく以下の4つに分けることが出来ます。各金融機関の特徴も合わせてご紹介します。

| フラット35 | 地方銀行 信用金庫 労働金庫 (ろうきん) 農協(JA) |

メガバンク | ネット銀行 (都市銀行) |

|

|---|---|---|---|---|

| 特徴 | 国が行っている融資事業 | 各地域で営業 地域密着型の運営 |

全国に支店あり 資金力に余裕がある |

窓口がなくwebや郵送で完結 |

| 金利 |  |

|||

| 審査の通り安さ |  |

|||

| 窓口 | 〇 | 〇 | 〇 | × |

| 柔軟な対応 | 〇 | 〇 | △ | × |

フラット35

国の財源で運営しており、全国の金融機関で取り扱いがあります。審査基準が低いので審査が通りやすく、物件の住宅性能や地域連携の状況に応じたフレキシブルなメニューがある住宅ローンです。金利は高めで「固定金利」のみといった条件があります。

地方銀行・信用金庫・労働金庫(ろうきん)・農協(JA)

地域に根ざした運営のため、地域事情に詳しく平均年収や景気の状況などその地域に合った配慮をしてくれます。信用金庫の融資を受ける場合は、営業エリア内に在住・勤務していることが条件となります。

メガバンク

全国に多くの店舗があるメガバンク。大手企業のため倒産する心配が少ないうえ、住宅ローンと合わせた保険なども充実しており、長期に渡って安心して利用できます。

しかし、審査が厳しいため、個人事業主などで、確定申告の際に税金対策をしていたり、同時期に他のローンを利用している方は融資が受けられないこともあります。

ネット銀行

手続きをWebや郵送で行うネット銀行は、窓口対応を行わないなど運用費用を低減させているため、低い金利が設定されています。ただし、面談がない分、多くの書類をインターネットを使って提出するなどの手間を要するため、この手の作業に煩わしさを感じる方には不向きと言えます。

4.自分に合った金利タイプと返済方法を選ぼう

金利タイプや元金の返し方は選択することができ、選び方で返済額に大きな差が出ます。金利の種類と返済方法について解説していきましょう。

金利の種類

| 金利の種類 | 固定金利 | 変動金利 | |

|---|---|---|---|

| 金利タイプ | 金利の種類 | 固定期間選択タイプ | 変動タイプ |

|

|

|

|

| 特徴 | 金利が変わらない | 一定期間の金利が固定 その後変動 |

市場金利の変化に伴い金利が変動 |

| 金利上昇リスク |  |

||

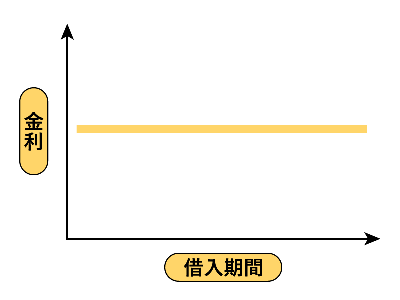

全期間固定型(固定金利)

借入時から返済終了時まで金利が変わりません。固定金利の代表的な住宅ローンは「フラット35」です。変動金利よりも金利が高く設定されていますが、市場金利が上昇しても、借入時の金利のまま返済できるので、支払い額増加のリスクはありません。

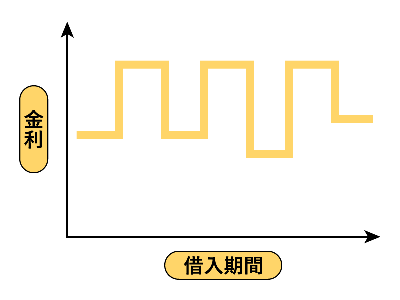

変動金利型(変動金利)

市場金利の変動に応じて返済額が増えたり減ったりする、現在主流の金利タイプです。金利上昇のリスクはありますが、近年は低金利が続いています。

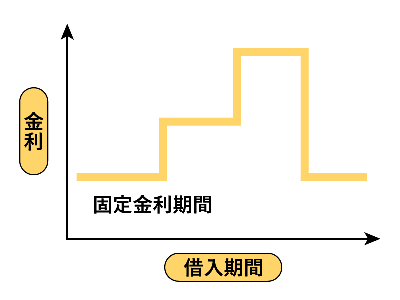

固定期間選択型(固定金利+変動金利)

住宅ローンを借り入れた当初の3年・5年・10年間などの一定期間は固定金利、期間を過ぎると変動する金利タイプです。固定金利と変動金利の双方のメリットとリスクを分散して受けることができるといえます。元金返済方法の種類

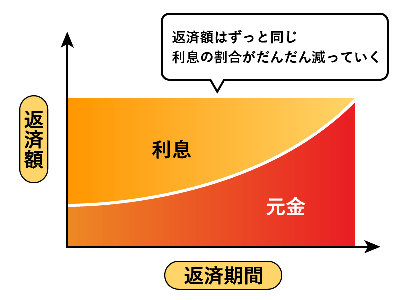

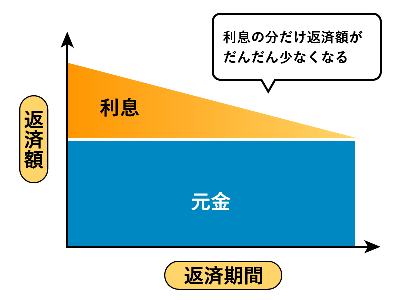

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 特徴 |  |

|

| メリット | 返済額が一定なので支払い計画が立てやすい | 総返済額は元利均等返済より少ない |

| デメリット | 返済金額は元利均等返済より多い | ローンスタート時の返済額が多い |

元利均等返済は、総支払額は元金均等返済よりも多いものの、最初に毎月の支払い額が決められるので、家計の収支が立てやすいメリットがあり低リスクな支払い方法といえます。 最近は元金均等返済方式をもたない金融機関もあります。

家づくりの豆知識 〜「繰り上げ返済」と「借り換え」とは?〜

住宅ローンでよく見かける「繰り上げ返済」や「借り換え」とはどんな返済方法なのでしょうか。それぞれの内容をご紹介します。

【早く負担を少なくしたい人は繰り上げ返済】

繰り上げ返済とは、月々の返済額にプラスしてまとまった金額を支払うことです。毎月の返済額を減らせる「返済額軽減型」と、返済期間が短縮できる「期間短縮型」があります。

繰り上げ返済のたびに手数料が発生することもあるので、頻繁に繰り上げ返済を考えている方は、手数料がない住宅ローンを選ぶとよいでしょう。

【返済途中で金利の低いローンに借り換える】

新たな金融機関で住宅ローンを組みなおし、現在借りている住宅ローンを一括で返済することを借り換えといいます。現在の金利より安い住宅ローンに借り換えれば、毎月の返済額や総返済額が減る可能性があります。しかし、手数料が一般的に30万円〜100万円ほどと高額です。手数料を支払っても低金利の住宅ローンに乗り換えた方がお得な場合は、借り換えをおすすめします。

5.金融機関の事前審査と本審査を受ける

住宅ローンの際に最も重要なのが金融機関による審査です。審査には事前審査と本審査があり、その違いは、結果の出る速さと審査の厳密さです。

事前審査:物件の購入時に必要。スピーディーさを優先した審査方法

事前審査では、申し込み者が返済可能なのか、返済プランが適切かをチェックします。詳細な審査基準は金融機関によって異なりますが、申し込み者の経済状況、借り入れ金額と収入と見合っているか、返済期間は適切か、信用情報に問題はないかといった項目になります。

結果までは3日〜7日で、早いところでは即日に出る金融機関もあります。

本審査:住宅ローンの契約時に必要。さまざまな側面から慎重に審査

事前審査の内容に合わせて、健康状態や担保となる物件の価値や、面談時の人柄など本当に信頼できるかを厳しく判断していきます。

契約時には団体信用生命保険への加入も必要

住宅ローン契約者が死亡などにより支払いできなくなった場合、生命保険会社が住宅ローン残高を保険金で支払う仕組みです。ほとんどの住宅ローンが、団体信用生命保険を義務付けています。

通常の団体信用生命法権は、契約者が死亡または高度障害状態になったときに保証しますが、がん・急性心筋梗塞・脳卒中を対象とした三大疾病特約付きや、三大疾病に加えて重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)までを対象とした八大疾病特約付きなどもあります。

要注意 住宅ローン審査に落ちることもある!落ちる理由と対策

年齢、健康状態、経済状況などでは審査にひっかかる事はないと安心していても、思わぬところで審査に落ちてしまう場合があります。審査に落ちる理由と解決方法をご紹介します。

①過去に返済の遅延などをしている

住宅ローン審査では、以前使用していたクレジットカード情報や、他で借り入れを行なっていた情報が記載されている個人信用情報をチェックされます。

- 過去に支払いで遅延を繰り返した

- 過去5年以内に債務整理をした

などの記載があった場合、事前審査の時点で通りません。

【解決方法】

個人信用情報を取り寄せて事前に確認しておく。

「銀行系」「カード系」「消費者金融系」の個人信用情報を事前に確認しておきましょう。手数料500円〜1,000円ほどで簡単に取り寄せられます。もし、気になる情報が記載されている場合は、審査前に金融機関に伝えることで考慮してもらえる可能性があります。

②転職してからの勤続年数が短い

審査で見られる勤続年数とは、同じ会社でどれだけの期間働いているかということです。転職で間もないなど勤続年数が短い方、更に前職も勤続年数が短いなど転職を繰り返している方は審査が通りにくい場合があります。

【解決方法】

フラット35や勤続年数に制限がない金融機関を利用する。

勤続年数の審査目安は1年以上、厳しい審査では3年以上の基準といわれています。この期間未満の方は勤続年数の条件がない金融機関を選びましょう。

③他の借り入れがある

- 奨学金

- 自動車ローン

- クレジットカードのリボ払い

- カードローンやキャッシング

など他の金融機関から借り入れがあると、住宅ローンの借りられる上限額に影響が出て、思い通りの金額が借りられないことがあります。さらに、キャッシング機能の付いたクレジットカードは所持しているだけで審査に影響が出ます。使用していないカードは解約してから審査に臨みましょう。

【解決方法】

審査前に全て完済する。できない場合は、高利子のものから完済しておく。

一番の解決策は全て完済しておくことです。しかし短期間で全ての返済が難しい場合は、信用力を疑われる可能性がある高利子のローンから優先的に完済しましょう。

④収入に対する借入額が多い

主な審査基準の他にも返済負担率(年収に占める年間返済額の割合)を挙げている金融機関も多くあります。返済比率が額面収入に対して25%〜35%以上の借り入れは金融機関が了承しない場合があります。

【解決方法】

返済負担率20〜25%で申請する。

月々無理のない返済をするためには、収入の20〜25%の借り入れが理想といわれています。これは、住宅ローンだけでなく、他の返済を含めた割合です。資金計画を立てる際には、この割合を指標に、無理のない借り入れ額を申請しましょう。

⑤個人事業主などで収入が不安定

個人事業主やフリーランスの方は、収入が不安定と判断され住宅ローン審査で不利になりがちです。

【解決方法】

フラット35を利用する

フラット35では収入の審査がありますが、職業が審査に影響することはほぼありません。

しかし、返済方法が固定金利のみで金利が高いため、総返済額が高くなる傾向にあります。

そのような場合は、繰り上げ返済(手数料無料)を利用して、収入の多い時期に多くの返済をすることで総返済額を抑えることができるでしょう。

まとめ

住宅ローンの仕組みについて解説しました。希望の物件を確実に手に入れるためには、住宅ローンの審査を早めに進めることがとても重要です。沢山の種類がある住宅ローンですが、仕組みを知ることでベストプランを見つけることができます。

将来の就労状況や出費なども考慮しながら住宅ローンを組めば、返済の不安にかられずに暮らすことができるでしょう。

ぜひこちらの記事を住宅ローン選びにお役立てください。